先に述べておきますが、今回の記事は投資家向けの少し踏み込んだ内容です。

2025年10月、NY株式市場は力強い回復を見せています。

ダウ平均は年初来高値を更新し、S&P500やナスダックも続伸、米経済の底堅さを映し出すかのように、投資家のリスク選好が再び強まりつつあるのです。

この「株高の波」は、為替市場にも静かに波及しており、ドル/円相場は一時145円台後半から再び上昇基調を見せ、円安圧力がじわりと強まっています。

しかし、「株が上がる=円安」という単純な構図では語れないのが為替市場の奥深さです。

本稿では、NY株高がどのようなメカニズムでドル/円に影響を与えるのか、そして今後の展開をどう読むべきかを詳しく解説していきます。

ダウ平均上昇の背景 — 「AIバブル第2幕」と米経済の底力

2025年秋のNY市場を牽引している主役は、再びAI(人工知能)関連投資です。

エヌビディア(NVIDIA)、マイクロソフト(Microsoft)、アマゾン(Amazon)といったハイテク巨頭が発表した決算はいずれも市場予想を上回り、AIサーバーやクラウド分野への投資が収益を大きく押し上げました。

特に注目されるのが、AIインフラ投資の“規模”です。

ハイパースケーラー各社(クラウド大手)は、年間4,000億ドル(約60兆円)超のキャピタル支出をAIデータセンター構築に投じており、かつてのドットコム期を凌ぐ勢いとなっています。

デル(Dell)はAIサーバー受注の急増を理由に長期成長見通しを上方修正、Applied Digitalなどデータセンター運営企業も売上高を大幅に伸ばしています。

これらはもはや「期待」ではなく、実需に支えられたAI投資サイクルの再始動を意味するのです。

一方、マクロ環境も株式市場の追い風状態と言えます。

米第2四半期の実質GDPは年率3.8%増へ上方修正され、個人消費と企業投資が共に拡張。雇用統計、PCE(個人消費支出)などの主要指標も堅調で、「高金利でも景気が減速していない」という市場認識が形成されました。

このため、本来であれば逆風となるはずの金利上昇が“好材料”として解釈される異例の局面が生まれています。

実際、米10年債利回りは4.3%前後で高止まりしているにもかかわらず、株式市場への資金流入は継続中です。

投資家の間では「FRBは急いで利下げに踏み切らない=米経済が想定以上に強い」という解釈が広がり、リスク選好型のポジション構築(株・ドル買い/円売り)が加速しています。

もっとも、全てが順風満帆というわけではありません。

AI関連銘柄のバリュエーション(株価評価)は依然として高水準にあり、過剰期待への警戒感も根強い状態です。

MITの分析によれば、AI導入企業のうち収益性が実際に改善したのはわずか数%という報告もあり、「AIバブル第2幕」との見方も一部では強まっています。

さらに、米大統領選を控えた政策不透明感や、中国・欧州経済の鈍化が輸出企業の収益を圧迫するリスクも無視できません。

それでも現時点では、「実体経済の強さ × テクノロジー投資の拡張 × 政策余地の広さ」という3点が、ダウ平均を下支えする構造を維持しています。

つまり、“高金利でも株高”という異例の共存状態は、AIという新たな成長エンジンによって支えられているのです。

今後、AI関連支出が実際の生産性向上や企業利益にどの程度転化するか?

それが、この相場の“持続力”を見極める最も重要な判断軸となるでしょう。

論法の根拠となる視点とデータ内容

上記した内容を判断するデータとして、次のような視点・背景と参照したデータをまとめてみました。

| 論点 | 視点・背景 | 参照データ・事例 |

|---|---|---|

| 企業投資の先端分野へのシフト | AI/クラウド/データセンターなど、将来成長が見込まれる分野に設備投資が流れている | ドット/デロイトの見通しで、2025年は設備投資(機械・ソフトウェア)が拡大見込み。Deloitte |

| AI投資の熱狂とその規模 | ハイパースケーラー企業やテック巨人が巨額キャピタル支出を行っており、それが市場期待を牽引 | “ハイパースケーラー”がAIインフラに投じるキャップエックスは年間4000億ドル規模との指摘も。フォーチュン |

| データセンター/サーバー需要の拡大 | AIの推進には演算能力とストレージが不可欠で、それを支えるインフラ需要が急拡大中 | デル(Dell)がAIサーバー需要を理由に長期成長見通しを引き上げ。Reuters また、Applied Digital が予想を上回る収益を出し、データセンター需要の強さを反映。Reuters |

| 経済(GDP/需要)の底堅さ | 一部の指標が弱さを示しても、全体としては拡張しているという強さが読み取れる | 2025年第2四半期、米国の実質GDP成長率は3.8%に上方修正。Reuters |

| 金利上昇と景況感の共存 | 通常は金利の上昇が株式に重しになるが、今回は「高金利でも景気が失速しない」という市場認識が支配的 | ドロイト報告で、AI関連設備投資・知的財産(ソフトウェア)投資の伸びが強い見通し。Deloitte |

| 過剰期待・バリュエーションリスク | AIや未来期待だけで株価が先行している可能性もあり、バリュエーションの行き過ぎには警戒を | 「AI泡沫(バブル)」という議論もあり、評価と実績の乖離リスクが指摘されている。ウィキペディア また、MITのレポートによれば、AI導入企業のうち収益上昇に結びついている例は限定的。Al Jazeera |

| 政策・構造要因 | 移民、労働生産性改善、規制緩和などが供給側を支えている可能性 | EY見通しによると、経済リスクがあるものの、AI投資や消費支出の持ちこたえなどを見込む見方も。EY Japan |

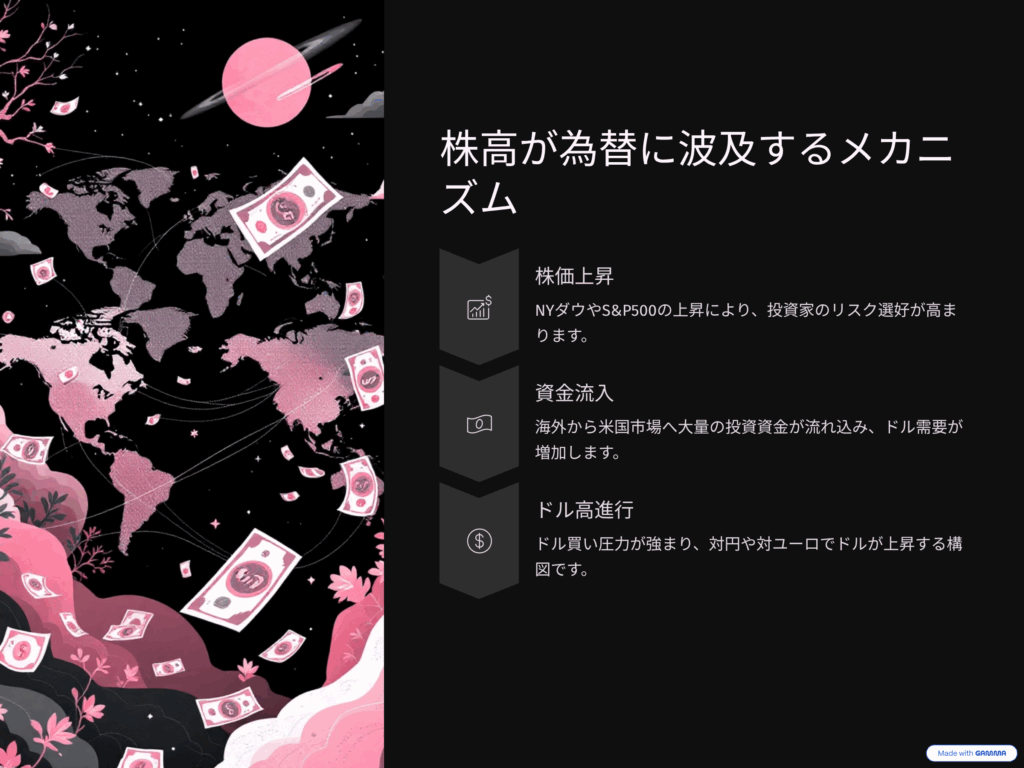

株高が為替に波及するメカニズム

NY株式市場の上昇が為替市場、とりわけドル/円に波及する背景には、単なる「投資家心理」だけでなく、資金フローと金利差構造の明確なメカニズムが存在します。

まず前提として、株式市場が上昇しているときは、世界的に「リスク選好(リスクオン)」のムードが広がります。

投資家は相対的にリスクの高い資産を好み、リターンの低い安全資産を手放す傾向を強めるのです。

このとき、安全資産の代表格である「円」や「スイスフラン」は売られ、代わりに高金利通貨(ドル、豪ドル、ポンド、メキシコペソなど)が買われる流れが生じます。

これは市場で言うところの「リスクオン=円安/ドル高」の典型的な相関構図です。

資金フローの実態:ドル需要の増加

NY株の上昇局面では、海外投資家の米国株式買いが再び活発化します。

外国人投資家が米国株を購入する際は、通常、自国通貨をドルに交換してから投資を行うため、ドル買い需要が直接的に発生するのです。

たとえば欧州やアジアの年金ファンド、ソブリン・ウェルス・ファンド(政府系投資基金)は、ポートフォリオの一部を米株へシフトさせることで為替市場にも影響を及ぼします。

一方、為替ヘッジをかけない(unhedged)投資が増えた場合、ドルの純需要はさらに強まり、短期的なドル高要因になります。

実際、2025年秋時点で米国株の海外投資家比率は過去最高水準に達しており、「株高=ドル買い」の相関が再び強まっているのです。

金利差の存在:株と為替の“二重取り構造”

さらに、為替市場では金利差がリターンの決定要素として常に意識されます。

株高が持続する背景に「米経済の強さ」がある場合、FRBの利下げ観測は後退し、結果として米金利が高止まりするのです。

このとき、

- 高金利のドルを保有してスワップポイントを得たい投資家

- 日本の低金利通貨を売ってドル資産に乗り換える機関投資家

が増加し、“株高+金利高”のダブル効果でドルが買われる構図が形成されます。

また、リスク選好局面では投資家が「円キャリートレード(低金利の円を借りて他通貨を買う取引)」を積極的に再開します。

これが実質的な円売り圧力となり、為替市場では円安方向のモメンタムを強めるのです。

市場心理の可視化:VIX指数と為替の相関

市場心理を定量的に測る指標としては、「VIX指数(恐怖指数)」が代表的です。

一般的に、VIXが低下(=市場が落ち着いている)している時期はリスクオンが強く、ドル高・円安になりやすい傾向があります。

逆に、VIXが急上昇した局面では株式市場が調整入りし、円やスイスフランといった安全通貨に資金が戻りやすくなります。

つまり、為替相場は「株価そのもの」よりも株価の変動率(ボラティリティ)に反応して動く面もあるのです。

短期トレーダーと長期投資家の視点の違い

短期トレーダーにとっては、株高によるドル買いは「リスクオンの瞬間的な流れ」として捉えられます。

一方で、長期投資家は株価の上昇が企業収益や景気見通しの改善を示すと判断し、それを根拠にドル資産の中長期保有ポジションを積み上げる傾向があります。

したがって、株高による為替への波及は、「心理的(リスクオン)」×「構造的(金利差・資金流入)」の二層構造で持続するのです。

NY株高は単なる株式市場の好調ではなく、

- リスク選好の高まり

- ドル需要の拡大

- 米金利の高止まり

- 円キャリートレードの再開

といった複数の要素を通じて、為替市場に円安圧力を及ぼします。

つまり、「株高 → ドル買い → 円安」は単なる連想ではなく、市場の資金フローに基づいた因果の連鎖なのです。

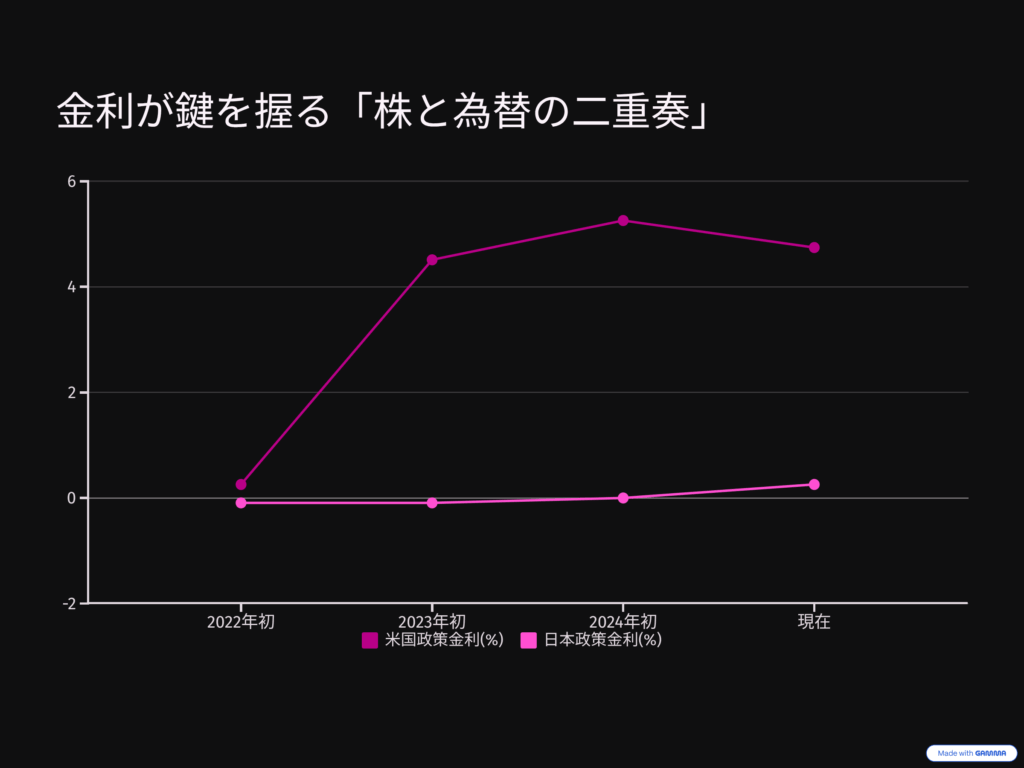

金利が鍵を握る「株と為替の二重奏」

株価と為替を同時に動かしている最大のファクター──それが金利です。

市場ではしばしば「金利が全てを決める」と言われますが、まさに2025年秋の米国相場はその典型例と言えます。

株式市場が好調である一方、米長期金利(10年債利回り)は4.3%台で高止まりしました。

通常なら、金利上昇は企業の借入コストを押し上げ、株価の重しになるはずです。

しかし現在の市場では、「高金利でも景気は崩れない」という確信が投資家心理を支え、株と金利が同時に上昇するという異例の共存構造が続いています。

FRBの「利下げ先送り」が相場心理を変えた

FRB(米連邦準備制度理事会)は、2025年に入ってからも慎重なスタンスを崩していません。

市場の一部では春頃まで「年内3回の利下げ」を織り込んでいましたが、実際の米経済データはそれを裏切りました。

雇用統計は失業率3%台を維持し、PCEコア指数も前年比2.8%前後とインフレ鈍化が遅れ気味。

その結果、「FRBは利下げを急がない」との認識が広まり、長期金利の上昇→ドル買い→円安という構図を形成しています。

この金利高止まりが株式市場にも波及しているのは、「高金利=強い米経済の裏付け」と見なされているためです。

言い換えれば、金利上昇が“悪材料”ではなく“成長の証拠”として評価されているのです。

米日金利差がドル/円を動かす

為替市場において、最も重要なのは米国と日本の金利差です。

現在、米10年債利回りが4%台に対し、日本10年国債利回りは1%にも満たない水準を長く維持していました。

その差は約3ポイント以上あり、これは歴史的にも大きな乖離です。

この金利差こそが、円キャリートレード(円を借りてドル資産を買う取引)を支える原動力となりました。

国内外の機関投資家、ファンド勢、個人トレーダーのいずれもが、この「金利差=スワップポイント収益」を狙ってドルを買い、円を売る傾向を強めていったのです。

FX口座で取引する個人投資家も、1万ドルの買いポジションで1日あたり数百円のスワップ金利を得られる環境が続いており、短期トレードだけでなく“長期保有=金利収益戦略”が再び脚光を浴びています。

日銀のスタンスが「円売りの土台」を固める

一方の日銀は、7月にYCC(イールドカーブ・コントロール)の柔軟化を行ったものの、依然として緩和的政策を維持しています。

植田総裁は「賃金上昇と物価上昇の好循環が定着するまで政策変更は時期尚早」との見解を繰り返しており、事実上のゼロ金利体制が続いているのが現状です。

日銀としても金利上昇をある程度視野に入れているようですが、(詳細はこちら)自民の新総裁が高市氏となったことで様子見を余儀なくされることでしょう。(こちらの記事も参考にどうぞ)

このため、日米の金融政策スタンスの差が広がり、ドル/円は構造的に円安バイアスを抱えたままです。

特に、FRBが利下げを先送りし、日銀が緩和を継続する構図は、“金利差トレード”の再加速を生み出す典型的な条件となります。

金利と株の「二重奏」がもたらす市場構造

このように、株と金利の動きは一見すると矛盾して見えますが、実際には同じ根拠──「米経済の強さ」──に支えられています。

- 金利上昇は、FRBが経済の過熱を抑制するためのシグナル

- 株価上昇は、その経済がまだ失速していないという市場の信認

つまり、金利と株が同じ方向を向く局面では、為替もドル高に傾きやすいのです。

この“トリプル強気”(株高・金利高・ドル高)構造こそ、今の市場の特徴とも言えます。

ただし、金利が一定水準を超えて上昇すると、企業収益や消費者ローン負担に影響が出始めます。

そのため、投資家は「金利の高さ」よりも「金利の方向性」に注目すべきです。

上昇が一服し、利下げサイクルが意識され始めた瞬間──それがドル/円の反転サインになる可能性があります。

金利は為替の“中核ドライバー”であり、株価との連動性は無視できません。

米国の金利が高止まりし、日銀が緩和を続ける限り、ドル/円は基本的に円安トレンドを維持しやすいのです。

ただし、金利上昇が行き過ぎると株の調整を誘発し、結果的にリスク回避の円買いが起きます。

この「金利→株→為替」という連鎖を見抜くことが、投資家に求められる最重要視点です。

市場が抱える3つのリスク

株高と円安が並行して進む現在の市場環境は、一見すると安定的に見えます。

しかし、この「トリプル強気(株高・金利高・ドル高)」構造が永続する保証はありません。

投資家が今後警戒すべきは、相場の潮目を変える3つのリスク要因です。

① インフレ再燃リスク — 「利下げ期待の消滅」がもたらす逆流

最も直接的なリスクは、米インフレの再加速です。

CPI(消費者物価指数)やPCEデフレーターが再び上昇に転じた場合、市場が織り込んでいる「2026年前半の利下げ期待」は一気に後退します。

これは、長期金利の上昇 → 株価調整 → ドル/円の一時的下落(円買い)という連鎖を引き起こす可能性があるのです。

特に、インフレ再燃の引き金になり得るのは次の2点です:

- 原油価格の再上昇(中東リスクやOPECの減産強化)

- 賃金上昇の定着(雇用の逼迫により、賃金インフレが残存)

FRBが再びタカ派姿勢に傾けば、株式市場のリスク許容度は一気に低下します。

リスク回避局面では「キャリートレードの巻き戻し」が発生し、円が買い戻されやすいという点を投資家は意識しておく必要があるのです。

② 政治リスク — 大統領選と政策不透明感の波紋

2025年後半に向けて注目されるのが、米大統領選を巡る政策リスクです。

共和党候補が「関税政策」や「米国製造業優先策」を掲げれば、貿易摩擦懸念が再燃し、リスク回避のドル売り・円買いを誘発する可能性があります。

たとえば、前のトランプ政権時代に実施された「関税引き上げ」局面では、短期的にドル高になった後、世界株が崩れリスク回避の円買いが急速に進行しました。

これは、「政策不透明感→リスクオフ→円高」の典型例です。

また、減税政策が再び議論される場合、短期的には企業収益への期待で株高・ドル高となる一方、財政赤字拡大が意識されると、中期的にはドル安圧力に転じるリスクもあります。

つまり政治要因は、相場に「方向感の反転」をもたらす不確定要素であり、投資家にとってはボラティリティ(変動率)上昇のトリガーとして警戒すべき材料です。

③ 中国・欧州経済の減速 — “外需リスク”が米株を揺らす

米経済は堅調でも、世界の他地域が減速すれば影響は避けられません。

とくに中国と欧州の景気減速は、米企業の輸出・サプライチェーン・投資心理を直撃します。

- 中国:不動産不況が続き、製造業PMIも50割れ。政府の景気刺激策が限定的で、世界需要の回復が鈍い。

- 欧州:エネルギー価格の高止まりとECBの金融引き締めで景気後退リスクが残存。

これらが同時に進行すると、米企業のグローバル収益が圧迫され、NY株式市場は調整局面に入りやすくなります。

株安が進行すれば、当然ながらリスク回避の円買いが強まる構図です。

さらに、世界的な景気後退懸念が再燃すれば、

米国債への資金シフト(安全資産回帰)→金利低下→ドル売り圧力

という“リスクオフ・サイクル”が起こりやすくなります。

投資家がとるべきスタンス

これら3つのリスクは互いに独立しているようで、実際には密接に連動します。

インフレ再燃が金利上昇を呼び、政治リスクがリスクオフを加速、そして外需減速が企業収益を冷やす──その結果として株安・円高トレンドが顕在化する可能性があります。

したがって、投資家は次の点を常にモニタリングすべきです:

- CPI/PCE/雇用統計などのインフレ指標

- 米国・中国・欧州のPMI(景況感指数)

- 政治イベント(大統領選討論・関税発表・予算交渉など)

特にリスクオフ局面ではドルと円の関係性が逆転することがあります。

通常は「株高→円安」ですが、急落局面では「株安→ドル安・円高」となるため、為替トレンドの転換点では“リスク要因の順序”に注目する必要があるのです。

とはいえ、今回のトランプ政権ではリスク回避の安全通貨として、日本円ではなくスイスフランが人気となりました。

安易な「リスクオフ→円高」の定義を見直す必要もあるでしょう。(詳しくはこちらの記事を確認ください)

投資家はこれから、より多方面のポイントを意識する必要が出てきます。

まとめ:株が語る“為替の次の一手”をどう掴むか

2025年秋の市場では、「株高×金利高×ドル高」という“トリプル強気”の構図が続いています。

海外投資家による米株買いがドル需要を押し上げ、日米の金利差が広がる中で円キャリートレードが再び活発化したのです。

しかし、このトレンドが永遠に続くわけではありません。

市場の転換点となり得るリスクは三つあります。

第一に、CPIやPCEの上振れによるインフレ再燃が起これば、FRBの利下げ期待が後退し、株価調整から円買いが進む可能性があります。

第二に、政策不透明感です。2025年の米大統領選に向けた関税や減税をめぐる議論は、市場心理を冷やすリスクをはらんでいます。

第三に、中国・欧州経済の減速です。外需の鈍化は米企業の業績を圧迫し、世界的な株安を通じてリスクオフの円高圧力を強める可能性があります。

さらに、近年のリスク回避局面では“安全通貨”の受け皿が変化しています。

円だけでなくスイスフラン(CHF)への資金逃避も目立ち、「リスクオフ=円高」という固定観念は通用しなくなりつつあるのです。

投資家の皆さんは、資金の逃避先がどこに向かうかという“通貨の構造変化”にも注意を払う必要があります。

では、今後どこを見ればよいのでしょうか。

鍵を握るのは次の三つです。

- 米10年債利回り(金利の方向性)

- VIX指数(市場のボラティリティ=恐怖度)

- S&P500/ダウ平均(リスク選好の持続力)

これらが同時に変調し始めたとき、ドル/円のトレンドも転換する可能性が高まります。

金利がピークを打ち、株の上昇が鈍化し、VIXが再上昇に転じた瞬間──それが“円高への第一歩”になるかもしれません。

株が先導、為替が追随? NY相場から探るドル/円展望 – FX長期投資ラボ — 経済ニュースで育てる資産

[url=http://www.g010w69h0aqvh12t9cbhi1q7i52p6f88s.org/]umtgndwwdhm[/url]

mtgndwwdhm http://www.g010w69h0aqvh12t9cbhi1q7i52p6f88s.org/

amtgndwwdhm