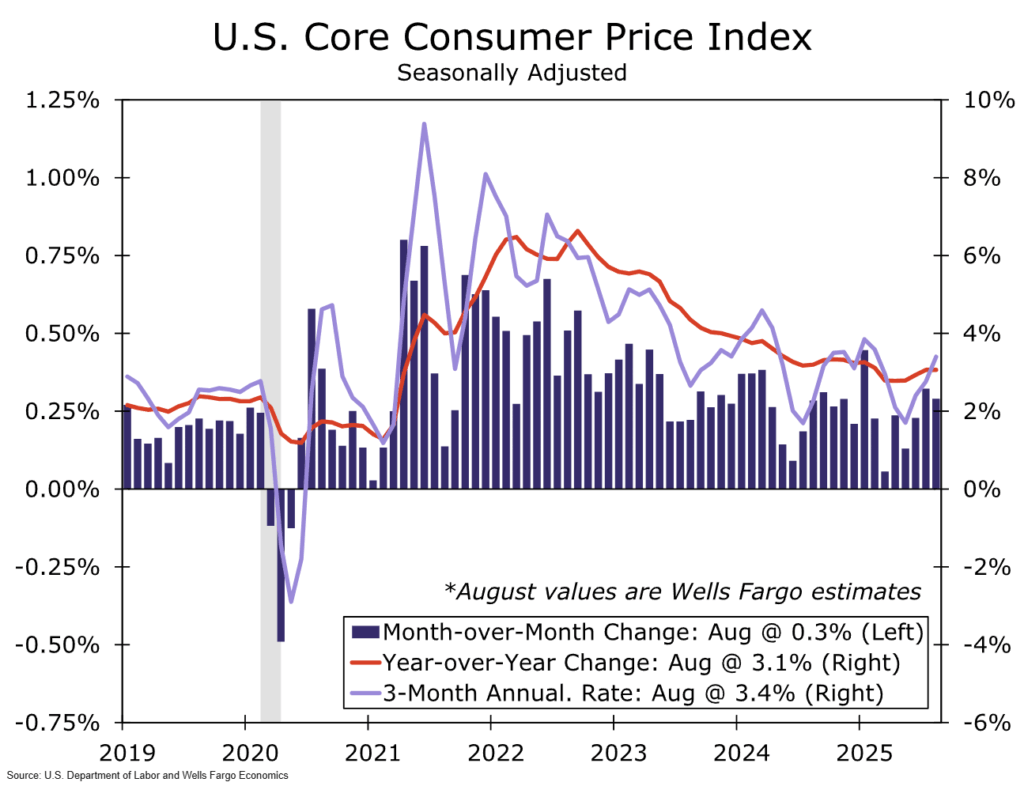

米国で発表された「2025年9月の消費者物価指数(CPI)は、前年同月比で+2.7%」と市場予想(+2.9%)を下回りました。

この結果を受けて、金融市場では「FRB(米連邦準備制度理事会)が年内にも利下げに踏み切る可能性」が再び意識されています。

Bloombergによると、FRB関係者の間でも「景気を下支えするための予防的利下げ」を検討する動きが強まりつつあるとのこと。

つまり、インフレ鈍化=金融緩和再開の合図と見る向きが出てきているのです。

本稿では米国のインフレ鈍化から予測した、ドル安・円高の可能性を解説してきます。

米ドルにかかる「利下げ圧力」──“金利差トレード”の揺らぎ

FRBが利下げを示唆するということは、「ドルを保有するメリットが減る」という意味を持ちます。

国際資金の流れは常に「高い利回りの通貨へ」と動くため、金利低下はドル売り圧力に直結するのです。

たとえば、これまでドル円相場を支えてきたのは、

米国の高金利(5.25〜5.50%) vs 日本の低金利(約0%)

という“金利差トレード(キャリートレード)”の構図でした。

もしこの差が縮まれば、

「ドルを持っておく理由」が薄れ、円・ユーロ・豪ドルなどへの資金移動が起こりやすくなります。

利下げと為替のメカニズム

利下げの影響を整理すると、次のような流れが見えてきます。

- FRBが利下げ方針を示唆

- 政策金利が下がるとの観測が強まる

- 米国債の利回り低下

- 米国債投資の魅力が減少、資金が他国へ

- ドルの需要減少

- 外貨建て資産への分散が進む

- ドル安進行

- 相対的に他通貨が買われる

この一連の流れは「ドル売り → 他通貨買い」という典型的な為替反応を生み出すわけです。

故に各通貨ペアごとに、以下のような想定が予測されます。

| 通貨ペア | 想定方向 | 解説 |

|---|---|---|

| USD/JPY | 下落(円高) | 金利差縮小によりドル売り・円買い。円は低金利でも「リスクオフ局面で買われる安全資産」としての特性を持つ。 |

| EUR/USD | 上昇(ユーロ高) | 欧州中央銀行(ECB)はインフレ再燃を懸念し、利下げを急いでいない。結果的に金利差が縮小し、ユーロ高の地合い。 |

| AUD/USD | 上昇(豪ドル高) | 豪州は資源価格や中国需要に左右されるが、リスク選好の戻り局面では高金利通貨として再評価されやすい。 |

ここで重要となるのが、「ドル安は必ずしも”リスクオン”ではない」という点になります。

今回のFRB利下げ観測は、“景気減速に備えた予防的措置”の側面が強のいです。

つまり、市場が「安心してリスク資産を買える状況」ではありません。

- 利下げ=景気減速サインとも読める

- 株式市場では「業績悪化懸念」としてネガティブに受け取られる場合も

- 債券市場では買いが入り、金利が急低下 → 逆イールド(景気後退シグナル)を強化

このため、為替市場でも“単純なドル安トレンド”にはなりにくく、「ドル安 なのに リスクオフ」という、少しややこしい相場構造が想定されます。

景気判断の焦点:雇用と賃金の動向

インフレが鈍化した背景には、「物価抑制」よりも「労働市場の減速」が影響しているとの見方も広がっています。

つまり、消費が落ち着いているのではなく、“賃金が伸び悩んでいるために消費が冷えている”という構図が想定されているのです。

米国労働市場の現状:熱気の後退

2024年から2025年にかけて、米国の雇用市場は「過熱から均衡へ」と移行しました。

かつては“どこも人手不足”と言われた時期から、今では求人件数がピーク比で15%以上減少しています。

- 失業率:3.6% → 4.1%へ上昇

- 求人数(JOLTS):1,000万件 → 約870万件

- 賃金上昇率:前年比 +4.8% → +3.9%(緩やかに鈍化)

FRBが最も注目しているのは、この「賃金上昇率の鈍化」です。

賃金が伸び悩めば、物価上昇(インフレ)も自然に減速します。

一方で、労働市場の減速は“景気後退の前兆”でもあるため、政策判断は非常に難しい局面にあるのです。

NFP(非農業部門雇用者数)が持つ意味

NFPは、米国の雇用者数の増減を示す“月次で最も注目される経済指標”です。

FRBはこの数値を、「雇用の過熱 or 減速」を測る基準として重視しています。

| 指標 | 意味 | 市場への影響 |

|---|---|---|

| 非農業部門雇用者数(NFP) | 新たに増えた雇用者数(例:20万人増など) | 強い数値=ドル買い、弱い数値=ドル売り |

| 平均時給 | 労働者の賃金水準 | 高い=インフレ懸念(ドル高要因)/低い=景気鈍化(ドル安要因) |

| 失業率 | 労働力人口に対する失業者割合 | 上昇はリスクオフ要因(円高・ドル安) |

今後のFRB政策に直結する“雇用×賃金”のバランス

現在、FRBが抱える最大の課題は次の方程式です。

「賃金インフレを抑えたい」 × 「景気を壊したくない」

ここで賃金が下がりすぎれば、消費が冷え込み、企業収益も落ち込むことになります。

逆に賃金が上がりすぎれば、物価が再燃し、利上げ再開リスクが生まれるわけです。

つまり、雇用統計は“FRBの舵取り”を決定づける指標とも言えます。

特に注目すべきは、

- 賃金伸び率が3%を割り込むかどうか

- NFPが15万人を下回るかどうか

の2点。

いずれも“景気の減速シグナル”と見なされ、ドル売りが加速する条件になるわけです。

為替市場の反応シナリオ(ドル円を中心に)

| NFP結果 | 市場解釈 | 想定されるドル円の動き |

|---|---|---|

| +25万人以上(強い) | 景気堅調 → 利下げ見送り観測 | 一時的なドル高(147〜148円台) |

| +10〜15万人(中立) | 雇用減速 → 利下げ観測強まる | ドル安・円高方向(145円台) |

| +5万人以下(弱い) | 景気後退懸念 → FRB早期利下げ視野 | リスクオフの円買い、144円割れも |

ドル円は現在(2025年10月末時点)152円前後で推移していますが(高市政権発足後の円安傾向)、弱い雇用データが出た場合、145円割れ→143円台までの調整は十分に想定されます。

まとめ:利下げ観測は“スタートライン”

米国の物価安定は一見ポジティブニュースですが、裏を返せば「雇用が冷え始めている」兆候とも取れるのです。

FRBは“データ次第で柔軟に対応”としていますが、もしNFPが鈍化・賃金が伸び悩む展開となれば、利下げは年内にも現実味を帯びます。

日本は高市政権と日銀の出方次第にはなりますが、利上げの姿勢は基本的に変わっていません。

そのため今後の為替市場は「ドル安・円高の第二波」へと動き出すことでしょう。