インボイス制度の緩衝措置として導入された「2割特例」は、企業の消費税負担率が2割のみという便利な控除でした。

しかし、この制度は段階的に縮小され、やがて終了します。

つまり、時間が経つほど

👉 税負担は確実に増える

👉 原則課税は重すぎる

👉 簡易課税へ移行する企業が増える

という流れが避けられません。

これは単なる税務の話ではなく、価格・倒産・株価に直結する構造変化です。

今回の記事では、この2割特例は段階終了に関する解説と、もう1つの控除である簡易課税について紹介していきます。

インボイス制度と2割特例の仕組みをおさらい

インボイス制度と2割特例は、消費税制度の中でも特に小規模事業者の経営に大きな影響を与えた改革です。

ここを正しく理解しておかないと、今後の「簡易課税への移行」がなぜ必要になるのか見えてきません。

まずは基本から整理しておきましょう。

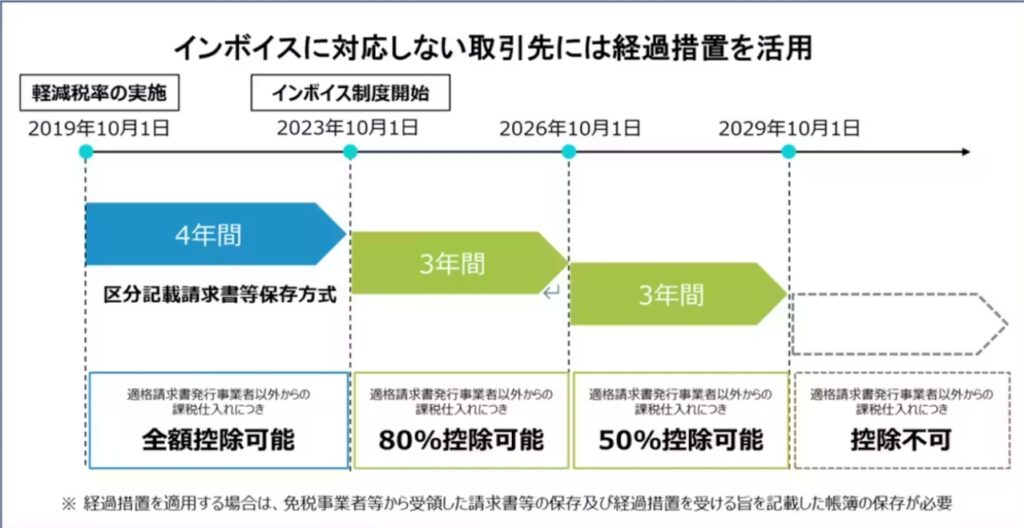

インボイス制度とは何か|小規模事業者に起きた変化

インボイス制度とは、正式には適格請求書等保存方式と呼ばれる制度であり、仕入税額控除を受けるために「適格請求書(インボイス)」の保存を義務付ける仕組みです。

簡単に言うと、

👉 課税事業者しか正式な請求書を発行できない

👉 免税事業者との取引は控除できない

という制度になります。

この制度が導入されたことで、小規模事業者には大きな変化が起きました。

小規模事業者に起きた3つの変化

① 免税事業者のままでは仕事が減る

企業側は仕入税額控除ができなくなるため、免税事業者との取引を避けるようになります。

② 課税事業者へ移行する人が急増

ライター、デザイナー、動画制作者、など、フリーランスは特に影響を受けました。

③ 消費税の納税が新たな負担になる

これまで納税していなかった人が、突然納税義務を負うことになります。

この急激な変化を和らげるために用意されたのが、次の「2割特例」です。

2割特例とは?対象条件と適用期間

2割特例とは、インボイス制度をきっかけに課税事業者へ移行した小規模事業者に対し、納税額を軽減するための特例制度です。

仕組みはシンプルで、 売上にかかる消費税額の20%だけ納税すればよいというものです。

本来の税額の8割が免除されるため、制度移行による負担を一時的に抑えることができます。

対象条件の例

- インボイス制度を契機に免税→課税へ移行

- 基準期間売上1000万円以下などの条件

- 一定期間のみ適用

企業との取引が中心のフリーランスや小規模事業者では、この特例の対象となったケースが多く見られました。

しかし重要なのは、この制度が一時的な措置である点です。

適用期間

2割特例は恒久的な制度ではありません。

2026年以降、段階的に控除率が縮小され、最終的には終了します。

つまり、現在は負担が軽くても、将来的には本来の消費税制度へ移行することになります。

なぜ政府は2割特例を段階終了させるのか

2割特例は制度移行時のショックを和らげるための措置であり、政府は最初から段階終了を前提としていました。

その理由は主に3つあります。

理由① 消費税制度の公平性を保つため

免税事業者と課税事業者が混在すると、同じ商品やサービスでも税負担が異なり、競争条件が歪みます。

政府は「課税の公平性」「市場の透明性」を確保する必要があるのです。

そのため、特例は一定期間後に終了する設計となっています。

理由② 税収の安定確保

日本の財政は、社会保障費の増加により厳しい状況にあります。

消費税は景気変動の影響を受けにくい、安定した税収源です。

インボイス制度による課税対象の拡大は、税収基盤を強化する政策でもあります。

特例を恒久化すれば、この目的は達成できません。

理由③ 最終形は「原則課税か簡易課税」

インボイス制度の最終的な姿は、「原則課税」「簡易課税」のいずれかで正確に納税する仕組みです。

2割特例は、その選択までの時間を確保するための措置にすぎません。

そして多くの小規模事業者にとって、事務負担や税負担の観点から、現実的な選択は簡易課税になるケースが増えていきます。

ここまで見てきたように、2割特例は一時的な制度であり、今後は控除縮小に伴って税負担が増えていきます。

では、特例終了後に選択肢となる「簡易課税」とはどのような制度なのか。

次の章では、簡易課税の仕組みと業種別みなし仕入率を詳しく解説していきます。

簡易課税とは?原則課税との違いをわかりやすく解説

2割特例が終了したあと、多くの小規模事業者が検討することになるのが「簡易課税制度」です。

消費税の納税方法には大きく2つあります。

👉 原則課税

👉 簡易課税

この違いを理解することが、今後の税負担を考えるうえで重要になります。

簡易課税制度の基本ルール

簡易課税とは、売上にかかる消費税額から、業種ごとに定められた「みなし仕入率」を使って仕入税額控除を計算する制度です。

通常の原則課税では、

- 実際の仕入・経費の消費税を計算

- 領収書・請求書をすべて管理

する必要があります。

しかし簡易課税では、 売上 × みなし仕入率で控除額を計算可能です。

つまり、実際の仕入の計算が不要になり、会計処理の負担が大きく減ります。

これは、経理体制が小さいフリーランスや中小企業にとって大きなメリットです。

簡易課税を選べる条件

簡易課税は、すべての事業者が選べるわけではありません。

主な条件は次の通りです。

- 基準期間(2年前)の課税売上が5000万円以下

- 事前に「簡易課税選択届出書」を提出

- 原則として2年間は継続適用

この届出を忘れると、原則課税が適用されてしまいます。

制度を知らないだけで税負担が大きく変わるため、注意が必要です。

原則課税との違い

消費税の計算方法の違いを整理すると、次のようになります。

原則課税

- 実際の仕入税額を計算

- インボイス・領収書管理が必要

- 経費が多い業種では有利

簡易課税

- みなし仕入率で計算

- 事務負担が小さい

- 経費が少ない業種では不利

つまり、どちらが有利かは業種によって変わります。

特にサービス業やフリーランスでは、仕入が少ないため、

原則課税より税負担が増えるケースもあります。

それでも簡易課税が選ばれる理由は、インボイス管理の負担が大きすぎるからです。

簡易課税の業種別みなし仕入率

簡易課税では、業種ごとに控除割合が決まっています。

| 区分 | 業種 | みなし仕入率 |

|---|---|---|

| 第1種 | 卸売業 | 90% |

| 第2種 | 小売業 | 80% |

| 第3種 | 製造・建設 | 70% |

| 第4種 | 飲食・その他 | 60% |

| 第5種 | サービス業 | 50% |

| 第6種 | 不動産業 | 40% |

この数字が意味するのは、納税割合の違いです。

例:

- 卸売 → 売上税額の10%納税

- 小売 → 20%納税

- サービス → 50%納税

- 不動産 → 60%納税

同じ売上でも、業種によって税負担が大きく変わります。

これが、今後「業種ごとの価格差」や「倒産率の違い」を生む原因になるのです。

簡易課税を理解しないと何が起きるか

制度を知らないまま事業を続けると、

- 想定外の納税額

- 資金繰り悪化

- 値上げの遅れ

- 廃業リスク

につながります。

特に、2割特例終了後は、税負担の変化が一気に表面化します。

今のうちに、自分の業種区分と税率を確認し、原則課税と簡易課税の試算をしておくことが重要です。

簡易課税の仕組みを見ると、業種によって税負担が大きく異なることが分かります。

次の章では、2割特例終了でどの業種が最も影響を受けるのかを、具体例とともに解説していきます。

業種別に見る税負担の未来|値上げ・倒産・再編はどこで起きるか

簡易課税制度を理解すると、最も重要な事実が見えてきます。

それは、消費税は業種ごとに負担が大きく異なる税制だということです。

2割特例が終了すれば、この差は一気に表面化します。

そしてその結果、業種ごとにまったく違う経営環境が生まれるのです。

ここでは、代表的な業種ごとに今後の影響を整理します。

サービス業・フリーランスは利益圧迫が続く

サービス業は、簡易課税では第5種に分類され、みなし仕入率は50%です。

つまり、売上にかかる消費税の半分を納税することになります。

サービス業は一般的に、「仕入が少ない」「人件費中心」「固定費が高い」という構造です。

そのため、消費税はそのまま利益を削る形になりやすくなります。

特に影響が大きいのは、

・広告、制作、ITサービス

・フリーランス業務

・コンサル、デザイン、教育

といった分野です。

2割特例終了後、価格転嫁ができない企業では、利益圧迫が続きます。

結果として、廃業や業界再編が進む可能性が高いと考えられるのです。

飲食業は値上げか閉店かの二択になりやすい

飲食業は第4種(60%)に分類されることが多く、納税割合は40%前後になります。

飲食業はもともと利益率が低く、原材料費や人件費の影響を受けやすい業種です。

そこに消費税負担が増えると、

・値上げ

・量の削減

・閉店

のいずれかを選ぶしかなくなります。

すでに、コロナ融資返済と物価上昇が重なり、飲食業の倒産は増えています。

インボイス制度と2割特例終了は、この流れをさらに加速させる可能性があるのです。

地域経済の視点でも、飲食業の減少は雇用や観光に影響します。

不動産業は賃料転嫁で価格上昇へ

不動産業は第6種で、みなし仕入率は40%。

納税割合は60%と最も重い部類になります。

この負担は、多くの場合「 家賃」「管理費」「仲介手数料」に転嫁されます。

つまり、不動産業では、

・賃料上昇

・管理費上昇

・物件価格上昇

につながりやすいのです。

これは住宅価格や商業地賃料にも影響し、地域の生活コストを押し上げる要因になります。

小売・卸売は影響が比較的小さい

小売や卸売はみなし仕入率が高く、納税割合は低くなります。

- 卸売:10%前後

- 小売:20%前後

これらの業種は仕入が多いため、消費税の控除が効きやすいです。

そのため、2割特例終了後も影響は比較的小さく、価格競争力を維持しやすいと考えられます。

結果として、業種間の格差はさらに広がる可能性があります。

業種格差は株価・為替にも影響する

この構造は、投資家にとっても重要です。

消費税負担の増加は、「サービス企業の利益減少」「飲食企業の倒産増」「不動産コスト上昇」につながります。

その結果、

👉 消費低迷

👉 中小企業の再編

👉 景気減速

という流れが生まれます。

これは、日本株の業種別パフォーマンスや、日銀政策、USDJPYの動きにも影響します。

税制は単なる会計の話ではなく、マクロ経済を動かす要因の1つなのです。

企業の行動はすでに始まっている

2割特例が続いている現在でも、

・価格改定

・取引先の見直し

・外注削減

・法人化や廃業

といった動きは始まっています。

特例終了が近づくほど、この動きは加速します。

つまり、今後は「 利益率の低い業種」「人件費中心の業種」「小規模サービス業」から影響が表面化していくと考えられるのです。

業種別に見ると、2割特例終了後の影響はすでに見えています。

では、具体的にどのような準備をしておくべきなのか。

次の章では、簡易課税への移行を前提にした具体的な対策を解説していきます。

今すぐやるべき3つの対策|簡易課税シミュレーション

2割特例は段階的に終了し、その先では税負担が確実に増えます。

この変化は、突然ではなく、すでに見えている未来です。

重要なのは、制度が終わってから慌てるのではなく今のうちに数字で準備しておくことです。

ここでは、今すぐ実行すべき3つの対策を整理します。

① 自分の業種区分と納税割合を確認する

まず最初にやるべきことは、自分の業種が簡易課税のどの区分に入るかを確認することです。

簡易課税では、業種ごとに納税割合が大きく異なります。

- 卸売 → 約10%納税

- 小売 → 約20%納税

- 製造 → 約30%納税

- 飲食 → 約40%納税

- サービス → 約50%納税

- 不動産 → 約60%納税

同じ売上でも、税負担は数倍違うのです。

複数の事業を行っている場合は、売上ごとに区分が変わる可能性もあります。

この確認を怠ると、想定外の納税額になります。

まずは税理士や会計ソフトで、業種区分を整理することが第一歩です。

フリーランスの多くは「第5種=50%納税」になる

簡易課税制度で重要なのは、フリーランスの多くが第5種(サービス業)に分類されるという点です。

第5種の「みなし仕入率」は50%。

つまり、売上にかかる消費税の約半分を納税することになります。

代表的な例としては、

・ライター

・動画編集

・デザイン制作

・プログラミング

・コンサルティング

・広告運用

・写真・動画コンテンツ販売

など、いわゆる知識・スキル提供型の仕事です。

これらの業種は、仕入が少なく人件費中心の構造であるため、簡易課税では税負担が比較的重くなります。

例外になるケースもある

すべてのフリーランスが第5種になるわけではありません。

例えば、

・EC物販中心 → 小売(第2種)

・製造・加工を伴う制作 → 第3種

・不動産収入 → 第6種

など、事業内容によって区分は変わります。

複数の事業を行っている場合は、売上ごとに区分が異なることもあります。

そのため、必ず自分の業種区分を確認することが重要です。

② 原則課税と簡易課税をシミュレーションする

次に重要なのは、数字で比較することです。

多くの事業者は、「 原則課税の方が有利なのか」「簡易課税の方が有利なのか」を計算せずに制度を選んでしまいます。

しかし、これは利益に直結する経営判断です。

シミュレーションでは、次の数字を整理します。

- 年間売上

- 経費の消費税額

- みなし仕入率

- 納税額

特にサービス業やフリーランスでは、簡易課税の方が納税額が増えるケースもあります。

それでも事務負担やリスクを考えると、簡易課税の方が現実的な場合も多いです。

③ 価格戦略と経費管理を見直す

税負担が増えるなら、企業は必ずいずれかの行動を実行します。

- 価格を上げる

- 経費を減らす

- 売上を増やす

どれも難しい問題ですが、準備しない企業から苦しくなるでしょう。

特にサービス業では、価格改定のタイミングを逃すと、利益が消え資金繰りが悪化します。

また、経費の整理も重要です。

インボイス対応の仕入先を確認し、控除できる消費税を漏れなく管理する必要があります。

④ 届出期限を確認する

簡易課税は、事前に届出をしなければ適用できません。

期限を過ぎると、原則課税が自動適用されることもあります。

制度を知らなかっただけで、納税額が大きく変わるケースもあるのです。

決算期や売上見込みを確認し、届出期限を必ずチェックしておきましょう。

まとめ|2割特例終了で起きることと、今やるべき行動

インボイス制度の緩衝措置として始まった2割特例は、段階的に終了します。

これは一時的な制度ではなく、すでに決まっている未来です。

2割特例の終了は、単なる税務変更ではありません。

それは、中小企業の再編と価格上昇を伴う構造変化です。

制度を理解して早く動くことが、最も現実的な対策になることでしょう。