「原油価格がなかなか下がらない。」そんな感覚を持っている人は多いのではないでしょうか。

ニュースでは「中東情勢の緊張」や「地政学リスク」が原因として繰り返し取り上げられています。

しかし、それだけでここまで長く高止まりしている状況を説明するのは難しいのが現実です。

実際の原油市場ではもっと見えにくく、そして本質的な変化が起きています。

かつて価格の調整役だったアメリカのシェール企業は増産に慎重になり、ロシア制裁によって供給構造は歪み、さらに輸送リスクや備蓄の問題が重なっているのです。

こうした複数の要因が同時に作用していることで、原油価格は単なる一時的な上昇ではなく、「下がりにくい構造」へと変わりつつあります。

本記事では、ニュースではあまり語られない原油高の“見えないリスク”に焦点を当て、なぜ価格が下がらないのか、その本当の理由を整理していきます。

また、今後の原油価格の見通しや、私たちの生活・投資にどのような影響があるのかについても詳しく解説します。

原油価格はなぜ下がらないのか?

中東情勢だけでは説明できない現状

原油価格が上昇すると、その理由として必ずといっていいほど挙げられるのが中東情勢です。

実際、イランやイスラエルを巡る緊張、ホルムズ海峡の通行リスクなどは、原油供給に直接影響を与えるため、市場に大きなインパクトを与えます。

しかし、現在の原油価格の動きを見ると、それだけで説明するのは難しい状況になっています。

仮に地政学リスクだけが要因であれば、緊張が緩和したタイミングで価格はある程度下がるはずです。ところが現実には、多少の緩和局面があっても、価格は大きく下落せず、高い水準を維持し続けています。

これはつまり、原油価格の上昇が「一時的なイベントによるもの」ではなく、「構造的な要因」によって支えられている可能性が高いことを意味します。

中東問題はあくまで“引き金”であり、現在の価格水準を維持している本当の理由は、もっと別のところに存在しているのです。

価格が高止まりする“本当の理由”とは

では、なぜ原油価格はここまで下がりにくくなっているのでしょうか。

その答えはシンプルで、供給・輸送・政策といった複数の要素が同時に変化しているためです。

まず、供給面ではこれまで価格の調整役だったアメリカのシェール企業が増産に慎重になっており、「価格が上がれば供給が増えて抑えられる」という従来のバランスが崩れています。

さらに、ロシア制裁の長期化によって市場の供給構造は歪み、どこでどれだけの原油が流通しているのかが見えにくくなっています。

この“透明性の低下”は、価格の安定を難しくする要因のひとつです。

加えて、紅海などの海上輸送リスクの高まりにより、原油の流通そのものにもコストと時間のロスが発生しています。

これは実質的に供給量を減らすのと同じ効果を持つのです。

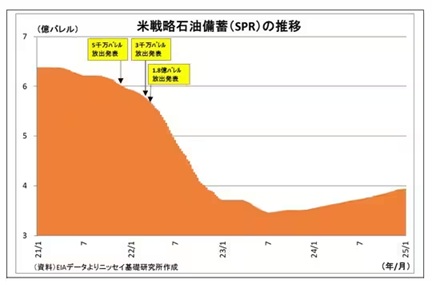

そして見落とされがちなのが、アメリカの戦略石油備蓄(SPR)の存在です。

これまで価格高騰時には備蓄を放出することで市場を安定させてきましたが、その余力は以前よりも低下しており、今後は同じような価格抑制が効きにくくなると考えられています。

| 要因カテゴリ | 主な変化 | 何が起きているか | 価格への影響 |

|---|---|---|---|

| 供給(米国) | シェール増産の鈍化 | 投資抑制・株主還元優先で増産しない | 供給増えず価格が下がりにくい |

| 供給(ロシア) | 制裁の長期化 | 輸出ルートの制限・市場の歪み | 供給の不透明化で価格が不安定化 |

| 輸送 | 紅海・中東のリスク | 航路変更・輸送遅延・コスト増 | 実質的な供給減で価格上昇 |

| 政策 | SPRの余力低下 | 備蓄放出による調整が弱まる | 価格抑制が効きにくくなる |

| 市場構造 | 複数要因の同時発生 | 供給・輸送・政策が同時に悪化 | 「下がりにくい構造」が完成 |

このように、単一の要因ではなく、複数の構造的な変化が重なっていることこそが、現在の原油価格を「下がりにくい状態」にしている本当の理由です。

見落とされている原油高の原因① 米国シェールの変化

かつては価格調整役だったシェール企業

これまでの原油市場において、アメリカのシェール企業は“価格の調整役”として重要な役割を担ってきました。

原油価格が上昇すると、シェール企業は採算が取りやすくなるため、すぐに生産を拡大します。

すると供給量が増え、市場に原油が出回ることで価格は自然と抑えられてきました。

この仕組みは、いわば「自動的に価格を調整する装置」のようなものであり、OPECの影響力を相対的に弱める存在でもあったのです。

実際、2010年代後半から2020年前後にかけて原油価格が大きく上昇しきらない背景には、このシェール増産の存在があったといえます。

投資抑制と株主還元へのシフト

しかし現在、この構造に大きな変化が起きています。

シェール企業はかつてのように積極的な増産を行わず、むしろ投資を抑制する方向へとシフトしています。

その背景にあるのが、株主からの強い要求です。

過去、シェール企業は生産拡大を優先するあまり多額の設備投資を行い、結果として収益性が低下するケースも少なくありませんでした。

この反省から、現在は「成長よりも利益」を重視する経営へと転換しています。

その結果として、企業は増産よりも配当や自社株買いといった株主還元を優先するようになり、たとえ原油価格が上昇しても、以前のように供給が急増することはなくなりました。

さらに、人件費や資材費の上昇によって採算ライン自体も上がっており、簡単には生産を増やせない環境になっている点も見逃せません。

増産しないことで起きている変化

この変化が意味するのは、原油市場の「バランス構造そのものの変化」です。

かつては価格が上がれば供給が増え、自然と価格が抑えられるという循環が機能していました。

しかし現在は、その調整機能が弱まっており、価格が上昇しても供給が追いつかない状況が生まれています。

つまり、これまで存在していた“価格を押し下げる力”が消えつつあるということです。

この状態では、地政学リスクや需要増加といった上昇要因が発生した際に、それを打ち消す仕組みが働きにくくなります。

その結果として、原油価格は一度上がると下がりにくく、高止まりしやすい市場へと変化しているのです。

シェール企業の行動変化は一見すると地味なニュースに見えますが、実際には原油価格の長期トレンドを左右する極めて重要な要因といえるでしょう。

見落とされている原油高の原因② ロシア制裁の長期化

制裁によって歪む原油市場

ロシアに対する経済制裁は、原油市場に大きな変化をもたらしています。

ロシアは世界有数の産油国であり、その供給量は市場全体に強い影響力を持っています。

しかし制裁によって、従来のように自由に輸出できる環境ではなくなり、原油の流れそのものが大きく変わりました。

欧州向けの輸出が制限される一方で、中国やインドといった国々への輸出が増加し、いわゆる“割安販売”が行われるようになっています。

この結果、原油市場は単純な需給ではなく、政治的な要因によって価格が左右される「歪んだ状態」になっているのです。

つまり、同じ原油であっても、地域や取引条件によって価格差が生じるなど、市場の一体性が崩れているのです。

供給の透明性が低下している理由

さらに重要なのが、供給の“見えにくさ”です。

制裁下においてロシア産原油は第三国を経由したり、船舶の追跡を意図的に難しくするなど、複雑なルートで取引されるケースが増えています。

いわゆる“影の船団”と呼ばれるタンカー群が存在し、どこからどこへどれだけの原油が流れているのかを正確に把握することが難しくなっているのです。

これまでの市場では、各国の生産量や在庫データなどをもとに需給バランスをある程度予測することができました。

しかし現在は、その前提となる情報の信頼性が低下しています。

供給が見えないということは、市場にとって大きな不安材料であり、価格の安定を妨げる要因となっているのです。

価格変動が激しくなる構造

このような状況は、原油価格の変動をより激しくする構造を生み出しています。

供給が不透明な市場では、ちょっとしたニュースや地政学リスクの変化でも、「実際にどれだけ影響が出るのか」が読みづらくなります。

その結果、市場は過剰に反応しやすくなり、価格の振れ幅が大きくなるのです。

また、供給が読めないということは、企業や投資家にとってリスク管理が難しくなることを意味します。これにより、価格の変動を前提とした取引や投機的な資金の流入も増えやすくなります。

つまり、ロシア制裁の長期化は単に供給量を減らすだけでなく、「市場そのものを不安定化させる要因」として機能しているのです。

この不安定な状態が続く限り、原油価格は下がりにくく、むしろ上下に大きく振れながらも高水準を維持する展開が続くと考えられます。

見落とされている原油高の原因③ 輸送リスクの増大

紅海ルートの混乱とは何か

近年、原油価格に影響を与えている要因として注目されているのが、紅海周辺の海上輸送リスクです。

紅海は、スエズ運河を通じて欧州と中東・アジアを結ぶ重要な海上ルートであり、世界のエネルギー輸送において欠かせない経路となっています。

しかしこの地域では、武装勢力による攻撃や緊張の高まりにより、船舶の安全が脅かされる事態が続いています。

その結果、多くの船会社がこのルートの通航を避ける動きを見せており、従来の物流網に大きな変化が生じているのです。

一見すると局地的な問題のように見えますが、実際には世界全体のエネルギー供給に影響を与える重要なリスク要因となっています。

航路変更によるコスト増加

紅海ルートを避ける動きが広がることで、船舶はアフリカ南端の喜望峰を経由する長距離ルートへと迂回せざるを得なくなっています。

この航路変更によって、輸送距離は大幅に伸び、到着までの時間も長くなります。

それに伴い、燃料費や人件費、保険料などのコストが上昇し、結果として原油の輸送コスト全体が押し上げられているのです。

また、輸送に時間がかかるということは、同じ数のタンカーでも一度に運べる量が減ることを意味します。

物流の効率が低下することで、供給能力そのものが制限されてしまうのです。

このように、輸送リスクは単なるコスト増にとどまらず、供給のスピードと量の両方に影響を与えています。

実質的な供給減少が起きている

こうした輸送の混乱は、結果的に「実質的な供給減少」を引き起こします。

原油そのものの生産量が変わっていなくても輸送に時間がかかり、流通量が減れば市場に届く供給は減少します。

これは、供給が減ったのと同じ効果です。

さらに、輸送リスクが高い状態では、企業や国家は在庫を多めに確保しようとする傾向が強まります。

この“在庫の積み増し”も、市場に出回る量を減らす要因となります。

つまり、輸送リスクの増大は単なる一時的な問題ではなく、供給構造そのものに影響を与える要素となっているのです。

このような状況が続く限り、原油価格は下がりにくく、むしろ上昇圧力を受けやすい状態が維持されると考えられます。

見落とされている原油高の原因④ 戦略石油備蓄(SPR)の限界

これまで価格を抑えていた仕組み

原油価格が急騰した際、これまで重要な役割を果たしてきたのが、アメリカの戦略石油備蓄(SPR)です。

SPRとは、緊急時に備えて政府が保有している原油の備蓄であり、市場が混乱した際にはこの備蓄を放出することで供給を補い、価格の急上昇を抑える仕組みとなっています。

実際、過去の原油高局面では、アメリカ政府が大規模な備蓄放出を行うことで市場に供給を増やし、価格の過度な上昇を抑えてきました。

この仕組みは、市場にとっていわば「最後の調整弁」のような存在であり、供給不足が起きたとしても、最終的には価格がコントロールされるという安心感につながっていました。

備蓄放出による副作用

しかし、この仕組みには限界があります。

近年、原油価格の上昇に対応するためにSPRの放出が繰り返された結果、備蓄量そのものが大きく減少しました。

本来、SPRは長期的な非常時に備えるためのものですが、短期的な価格対策として使われたことで、いわば「将来の余力」を前倒しで消費してしまった形になったのです。

さらに、備蓄を放出した後には、いずれ補充する必要があります。

つまり、将来的には政府が市場から原油を買い戻す局面が訪れる可能性があり、それ自体が価格の下支え要因となります。

このように、SPRの活用は短期的には価格を抑える効果がある一方で、中長期的には市場に新たな上昇圧力を生み出す側面も持っています。

今後は価格抑制が効きにくい理由

現在の市場環境において重要なのは、こうしたSPRの余力が以前よりも低下しているという点です。

備蓄量が減少している状況では、今後同じ規模の放出を繰り返すことは難しく、価格が上昇した際の“切り札”としての機能が弱まっています。

また、市場参加者もこの状況を認識しているため、「いざとなれば備蓄で抑えられる」という期待が薄れつつあります。

この期待の変化は、価格形成に大きな影響を与えます。

これまでであれば抑え込まれていたはずの価格上昇が、現在はそのまま市場に反映されやすくなっているのです。

つまり、SPRの限界は単なる備蓄量の問題ではなく、「価格を抑える仕組みそのものが弱まっている」という構造的な変化を意味しています。

この変化により、原油市場はより不安定で、かつ高止まりしやすい状態へと移行していると考えられるのです。

なぜこれらの要因は見落とされているのか?

ニュースが中東問題に集中する理由

原油価格のニュースでは、多くの場合「中東情勢」が中心に取り上げられます。

その理由はシンプルで、地政学リスクは視覚的にも分かりやすく、短期的な価格変動と結びつけて説明しやすいからです。

実際、紛争や緊張の高まりといった出来事は即座に市場へ影響を与えるため、ニュースとして扱いやすいテーマでもあります。

しかしその一方で、シェール企業の経営方針の変化や、ロシア制裁による供給構造の歪み、輸送リスクの蓄積、さらには戦略石油備蓄の余力低下といった要因は、短期的に大きく動くものではありません。

そのため、日々のニュースでは優先順位が下がりやすく、結果として「目に見えるリスク」ばかりが強調される構図になっています。

構造的な問題は見えにくい

もうひとつの理由は、これらの要因が“構造的な変化”であるという点です。

構造的な問題は、一度に大きく現れるのではなく、時間をかけて徐々に積み重なっていきます。

そのため、個別に見ると影響が小さく見え、全体像として捉えない限り重要性に気づきにくい特徴があります。

例えば、シェール企業の投資抑制や輸送コストの増加は、それ単体では市場を急変させる要因には見えません。

しかし、これらが同時に進行することで、供給が増えにくく、価格が下がりにくい環境が徐々に形成されていきます。

つまり、現在の原油価格は単一の出来事ではなく、複数の変化が積み重なった結果として形成されているのです。

投資家が理解しておくべき視点

こうした状況において重要なのは、「何が起きたか」ではなく、「なぜその状態が続くのか」という視点です。

短期的なニュースだけを追っていると、価格の上下に振り回されてしまいます。

しかし、供給・輸送・政策といった構造的な要因を理解しておけば、原油価格がなぜ下がりにくいのか、その背景をより深く捉えることができます。

特に現在のように複数の要因が重なっている局面では、表面的なニュース以上に、その裏側にある構造を把握することが重要になるのです。

まとめ|原油価格は簡単には下がらない時代へ

ここまで見てきたように、現在の原油価格は単なる一時的な上昇ではなく、供給・輸送・政策といった複数の構造的な変化によって支えられています。

中東情勢は確かに重要な要因ではありますが、それだけで現在の高止まりを説明することはできません。

むしろ、本当に重要なのは、普段のニュースではあまり取り上げられない“見えにくい変化”の積み重ねです。

これらの要因が解消されない限り、原油価格は大きく下落するよりも、高水準で推移しやすい状況が続くと考えられます。

今後の市場を読み解くうえでは、目の前のニュースだけでなく、その背後にある構造を意識することが重要になるでしょう。