資本移動が通貨に与える影響とは?

「〇〇社が海外企業を買収」「××社が海外ファンドに買収される」

こうしたニュースは株価だけでなく、為替市場にも大きく波及します。

例えば、最近話題になったTikTok米国事業の買収案。

一見すると「企業の持ち主が変わるだけ」の話に見えますが、実際には莫大な資金が国境を越えて移動し、通貨需給が変化するのです。

為替レートはこの需給で決まるため、大規模M&Aは相場を揺らす要因になり得ます。

ここでは、M&Aと為替の関係を基礎から解説し、過去の事例をもとに「通貨がどう動くか」をわかりやすく紐解きましょう。

為替とM&Aの基礎

為替とM&Aの関係を理解するうえで、まず押さえたいのは「為替は需給で動く」という大原則です。

通貨を買いたい人と売りたい人のバランスが価格を決め、そこに国境を越えるM&Aという巨額の資金移動が重なると、需給は一気に傾きます。

本章では、その仕組みを“為替の基礎”と“M&Aの型”の二つの視点から整理します。

為替レートはどう決まる?

為替レートは、通貨を買いたい人と売りたい人のバランスで決まります。

たとえば輸出企業が海外で得たドルを円に換えれば円買いが発生し、輸入企業が海外から原材料を買うために円を売れば円売りが発生するのです。

投資家や旅行者、ヘッジファンドなども含め、世界中で行われる取引の結果として「円が欲しい人」「円を手放したい人」のどちらが多いかで価格が動きます。

- 需要が増えれば通貨高

海外からの投資が増えたり、輸出が好調な国では通貨を買う人が増え、結果的に通貨高になります。 - 供給が増えれば通貨安

輸入額が大きくなったり、海外投資へ資金が大量に流れ出すと通貨を売る人が増え、通貨安につながります。

つまり、為替は「通貨そのものの人気投票」のようなもの。

シンプルですが、これが為替の基本原則です。

M&Aとは何か

M&A(Mergers and Acquisitions)は企業の合併や買収を指す総称です。

企業を現金で買う「現金買収」、自社株を渡す「株式交換」、両方を組み合わせる「混合型」があります。

特に現金買収で国境を越えるケースでは、買収企業が買収先の国の通貨や米ドルを大量に購入する必要があり、為替市場に大きな資金フローが生じます。

これが短期的な通貨高・通貨安の要因となるのです。

要するに、為替は通貨の需給で決まり、クロスボーダーM&Aはその需給を直接揺さぶる存在です。

どの通貨で・どれだけ・どの方法で資金が動くか――この3点を意識しておくだけで、後続の事例分析や投資戦略の理解がぐっとスムーズになります。

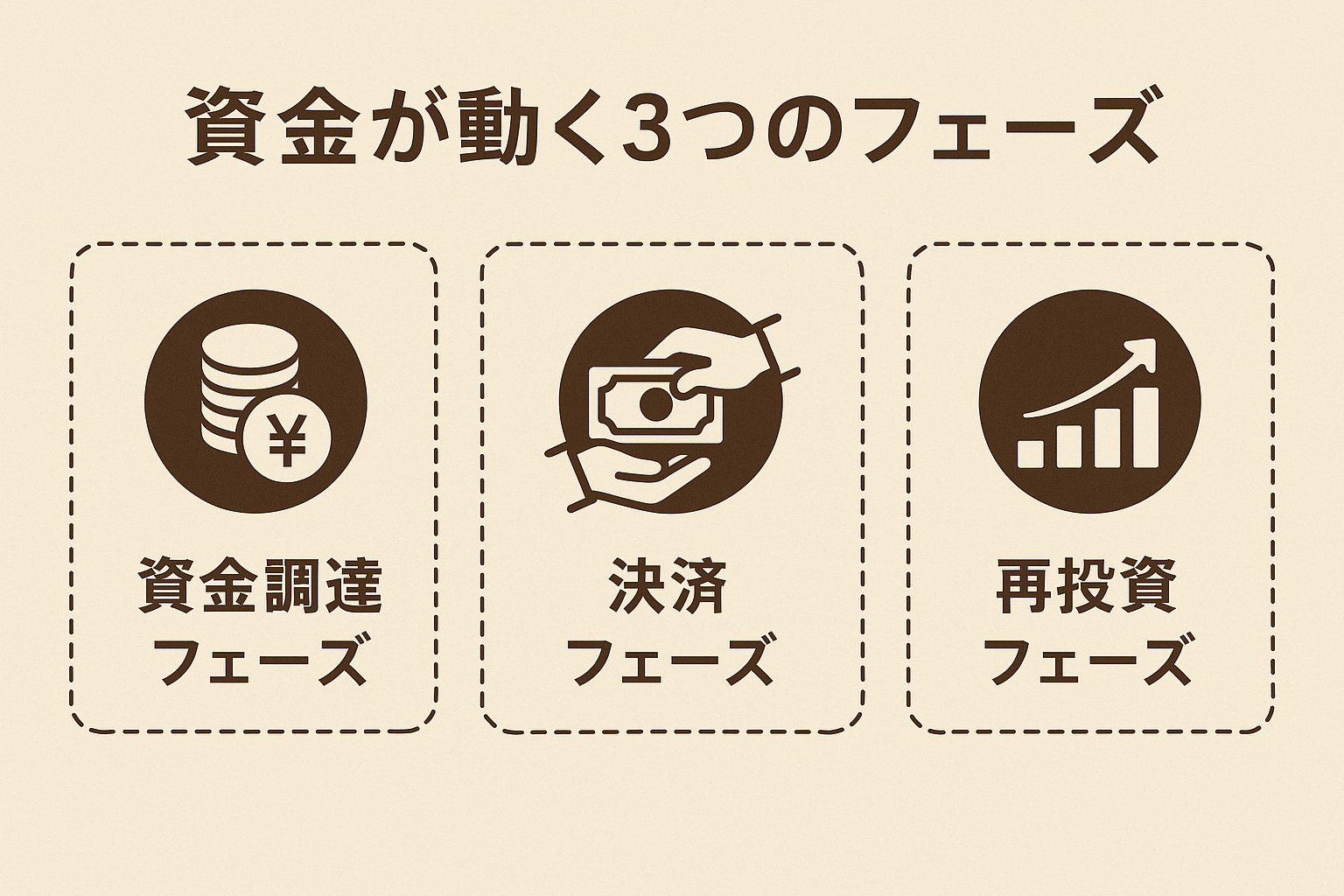

資金が動く3つのフェーズ

企業買収は発表したら終わりではありません。

資金調達、決済、売却側の再投資という3つのステップを経て、資金は長期間にわたり動き続けます。

この流れを追うことで、どのタイミングで為替が動きやすいかが見えてくるのです。

- 資金調達フェーズ

- 決済フェーズ

- 再投資フェーズ

それぞれのフェーズを詳しく見ていきましょう。

資金調達フェーズ

買収企業はまず巨額の資金を確保する必要があります。

方法としては社債発行、銀行借入、自社の現金保有分の取り崩しなどがあり、案件が大型になるほど複数の手段を組み合わせます。

たとえば米ドル建てで資金を調達する場合、ドル建て社債の発行やドル借入が増えるため、ドル需要が高まりドル高圧力になります。

逆に日本企業が国内で円建て社債を発行してから外貨に両替する場合は、決済タイミングで円売りが集中しやすくなります。

この段階から市場は買収案件を織り込み始め、為替や金利が少しずつ動き出すこともあるのです。

決済フェーズ

次に、実際に買収金額が支払われるタイミングです。

このときに発生するのが「一括での通貨両替」や「段階的な送金」となります。

たとえば日本企業が米国企業を現金で買収するなら、円を売ってドルを買うフローが一度に発生し、ドル円相場を一時的に押し上げます。

案件規模が大きいと、為替市場では事前にその動きを見越してポジションを作る投資家が現れ、決済前から円安・ドル高に動くことも珍しくありません。

また、複数回に分けて決済される場合は、毎回同じ方向のフローが発生するため、中期的なトレンドを形成することもあります。

再投資フェーズ

買収代金を受け取った売却企業や株主も資金を動かします。

米ドルで受け取った資金を自国通貨に戻せばドル売りが出て、ドル高が反転することもあります。

また、売却で得た資金を他の国際案件や投資ファンドに回すケースも多く、次の買収や投資先で新たな通貨フローを生み出します。

この再投資の流れまで読むと、中長期的にどの通貨が強くなるか、あるいは弱くなるかの見通しを立てやすくなります。

事例で見るM&Aと通貨変動

過去の実例を詳しく追うことで、どのようなメカニズムで為替が動いたかがはっきり見えてくるものです。

ここでは背景・市場反応・為替チャートの流れまで踏み込んでみます。

ソフトバンク×ARM(2016)

ソフトバンクが約3.3兆円を投じて英国の半導体設計大手ARMを買収した案件。Brexit直後でポンドは歴史的安値圏にありました。

- 背景:孫正義氏は「IoT時代に欠かせない技術を押さえる好機」と判断。ポンド安で買収コストを抑えられることも決断材料に。

- 市場の注目度:当時としては日本企業による過去最大級の海外買収。市場参加者は「円を大量に売ってポンドを買うのではないか」と先回りし、ポンド買いが強まりました。

- 為替反応:発表当日にポンドは約2%急騰。円安も同時進行し、ドル円は一時的に1円以上上昇。

- チャート解説:ポンドは数週間にわたり底値圏から反発し、心理的節目である1.30ドル台を回復。

Bayer×Monsanto(2018)

ドイツBayerが米国Monsantoを約630億ドルで買収。農業関連では世界最大規模の案件。

- 背景:種子・農薬市場の再編が進む中で世界シェアを拡大する狙い。調達資金の多くはドル建てで、数か月かけて集められました。

- 市場の注目度:欧州から米国への資金流出として意識され、ユーロ安要因に。

- 為替反応:ユーロドルは1.20台から1.15付近までじわじわ下落。ドルインデックスも上昇基調に。

- ポイント:決済まで約2年かかったため、複数回のドル調達で中期トレンドを形成。

Vodafone×Mannesmann(1999–2000)

約1800億ドル規模、当時世界最大の買収劇。株式交換が中心で現金決済は限定的。

- 背景:欧州携帯通信市場の競争激化。Vodafoneは規模拡大で世界トップを狙った。

- 市場の注目度:現金フローは小さかったため為替直接インパクトは薄いが、「欧州企業同士の再編が進む」という期待がユーロ買いにつながった。

- 為替反応:ユーロは緩やかに上昇し、2000年初頭にかけて強含み。

ChemChina×Syngenta(2017)

中国の国営化学大手ChemChinaがスイスの農薬大手Syngentaを約430億ドルで買収。

- 背景:食料安全保障と農業技術確保が目的。中国政府主導で外貨準備の一部を活用。

- 為替反応:人民元売り・ドル買いで短期的にドル高要因。決済後、受け取った資金の多くがスイスフランで保有されたためCHF高が長期化。

日本製鉄×USスチール(2025)

日本製鉄が米国USスチールを約150億ドルで買収。

- 背景:北米市場でのシェア拡大と脱炭素投資の加速が狙い。

- 為替反応:円売りが先行しドル円は一時1円以上上昇。

- リスク要因:米国の安全保障審査が長引くとポジション解消で円高方向に揺り戻す可能性もあり、為替は思惑で上下。

これらの事例から分かるのは、大型M&Aは通貨市場に明確な影響を与えるということです。

- 現金買収の有無がカギ

現金での決済が大きいほど、特定の通貨を買う・売るフローが集中し、為替が動きやすい。 - タイミングによる値動きの違い

発表直後は先回りの投機筋が動き、決済段階では実需のフローが発生、中期的なトレンドが作られやすい。 - 市場心理も相場を動かす

買収が「その国への信任票」と見なされれば通貨高、逆に政治リスクが意識されれば通貨安に振れやすい。 - 決済後の逆流にも注意

売却側が受け取った外貨を自国通貨に戻すと、決済と逆方向の動きが出ることもある。

つまり、M&Aニュースは「株価だけの話」ではなく、為替にも波及し、場合によっては数週間〜数か月続くトレンドの起点になるのです。

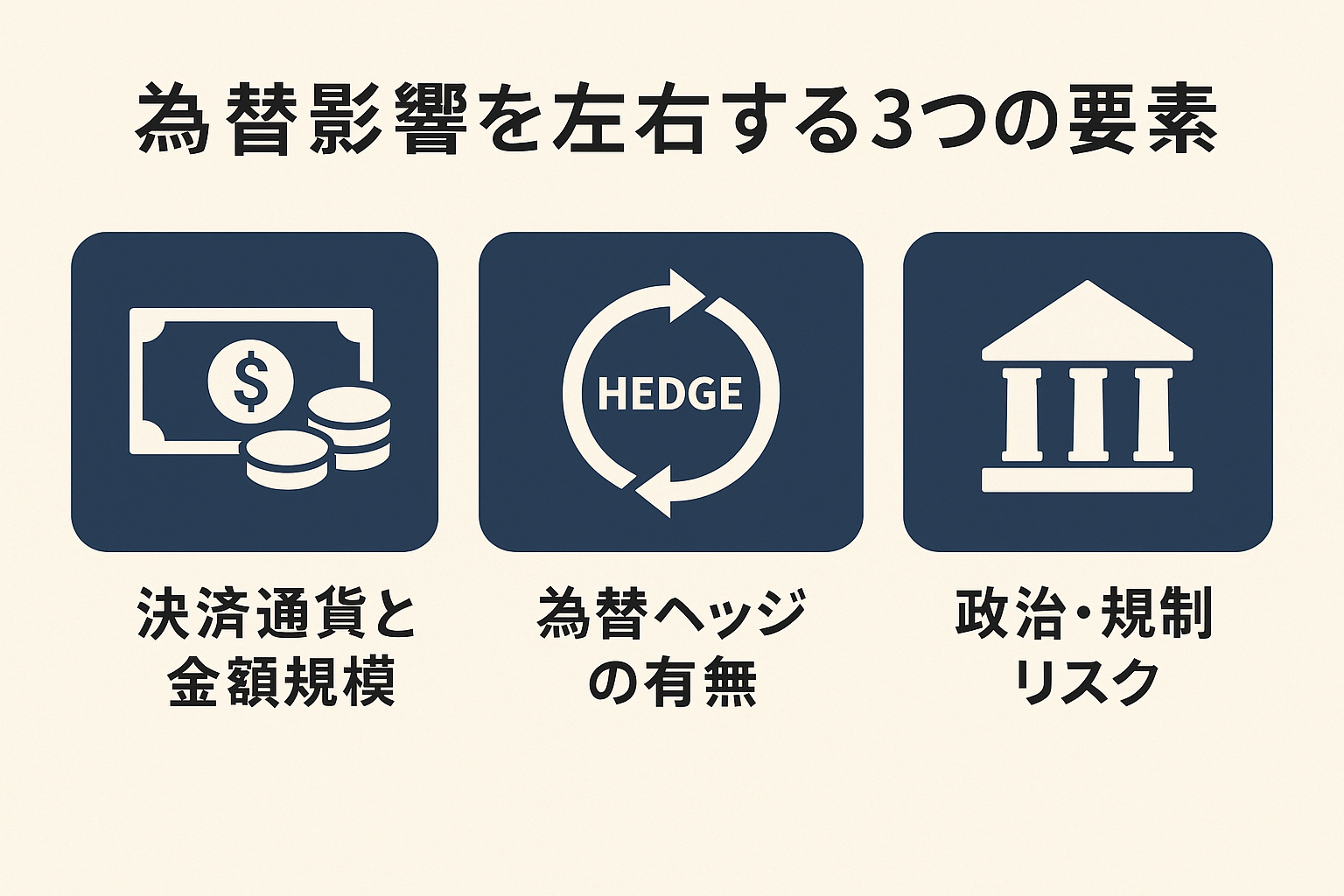

為替影響を左右する3つの要素

為替への影響度は「どれだけお金が動くか」だけでなく「いつ、どの通貨で、どんな条件で」決済されるかによって大きく変わります。

為替影響を左右する大きな要素をあげるとすれば、以下の3つが言えるでしょう。

- 決済通貨と金額規模

- 為替ヘッジの有無

- 政治・規制リスク

それぞれの詳細を見ていきましょう。

決済通貨と金額規模

為替に最も直接的な影響を与えるのは「どの通貨で、どれだけの規模で決済されるか」です。

現金決済の金額が大きいほど、通貨の需給が一時的に偏り、為替レートにインパクトを与えます。

- 具体例:Bayer×Monsantoの買収では、ユーロ圏から米国への巨額ドル送金が必要となり、ユーロドルが1.20から1.15まで下落しました。

- ポイント:株式交換中心の案件では現金フローが少ないため、為替への直接影響は限定的。ただし投資家心理や金利期待の変化で間接的な影響が出ることもあります。

為替ヘッジの有無

大企業は、為替変動リスクを避けるために事前にヘッジ(予約取引)を行うことが多いです。

これにより市場へのインパクトは分散され、急激な為替変動が抑えられるケースもあります。

- 具体例:ソフトバンクのARM買収では、数か月前から段階的に円売り・ポンド買い予約を行い、決済時の為替急変を防ぎました。

- 注意点:ヘッジが解消されるタイミングでは逆方向のフローが発生し、円高やポンド安など「事後の揺り戻し」が起きることがあります。

政治・規制リスク

買収が完了するまでには、各国政府や規制当局の承認が必要です。

この承認過程が長引いたり拒否されると、為替相場は一転して逆方向に動くことがあります。

- 具体例:Qualcomm×NXPの買収では、中国当局の承認が得られず破談となり、積み上がっていたドル買いポジションが一斉に解消され、ドルが急落しました。

- ポイント:CFIUS(米国外国投資委員会)やEU競争当局による審査は、近年とくに厳格化しており、買収が地政学的リスクに巻き込まれることも増えています。

為替にどんな影響が出るかを読むには、単にニュースのヘッドラインを見るだけでなく、決済通貨・ヘッジ状況・政治リスクといった「裏側の条件」まで意識することが重要です。

これを押さえることで、ニュースを見た瞬間に「この通貨は上がりそうか下がりそうか」を素早く判断できるようになります。

投資家が注目すべきポイント

大型M&Aは過去の事例だけで終わるものではなく、常に新しい案件が世界のどこかで進行中です。

特に近年は、米中対立、半導体不足、エネルギー転換、金融業界再編など、各分野で国境を越えた資本移動が加速しています。

投資家にとって重要なのは、どの場面でフローが集中しやすいかを知り、先回りして動けるようにすることです。

ここでは、特に相場が動きやすい3つの局面を整理します。

発表直後

M&Aは突然ニュースとして流れることが多く、発表直後は市場が一気に反応します。

短期筋(ヘッジファンドや高頻度取引)が瞬時にポジションを作るため、数時間〜数日の間に大きな値幅が出やすい局面です。

- 特徴:流動性が薄い時間帯だとスパイク的な急騰・急落が起きやすい。

- 戦略:ニュースを素早くキャッチできるなら、初動を狙うデイトレードやスキャルピングが有効。ただし逆方向への急反転もあり得るので、逆指値注文でリスク管理が必須です。

決済までの期間

案件によっては、決済まで数か月〜1年以上かかることもあります。

資金調達が段階的に行われる場合、毎回同じ方向の通貨フローが発生するため、中期トレンドが形成されやすくなります。

- 特徴:1回目の資金調達や決済日が判明すると、次の決済期日までじわじわ相場が動く「先回り買い/売り」が起きる。

- 戦略:中期的にポジションを積み、分割決済のスケジュールに合わせて利益確定や追加エントリーを検討。

破談時

買収が破談になると、積み上がっていたポジションが一気に解消され、相場は逆方向へ大きく動きます。

これはもっともボラティリティが高い瞬間で、数日間で数%動くことも珍しくありません。

- 特徴:短期間で急激な値動きが起き、ストップ注文が次々に巻き込まれて「雪崩」のような動きになることも。

- 戦略:ニュースが出たらすぐにポジションを見直し、方向が不明確なら一旦ノーポジションで様子を見るのが安全。逆張りは危険度が高いため注意が必要です。

要するに、ニュースを見た瞬間にどのタイミングで相場が動くかを想定しておくことが重要です。

短期トレードなら初動、中期トレードなら資金調達や決済のスケジュール、そして破談リスクに備えたリスク管理を常に意識することで、M&Aニュースを単なる話題ではなく投資機会として活用できるようになります。

今後注目の案件

投資家が注目すべきポイントを押さえた上で、今後注目すべき大型M&Aをいくつかピックアップしてみました。

- 米中テック戦争と規制付きM&A

- 半導体・AI再編

- 日本企業の対外M&A攻勢

- エネルギー・資源分野の巨大M&A

- 欧州の金融業界統合

少し解説してみましょう。

米中テック戦争と規制付きM&A

米中間のテクノロジー覇権争いは、M&Aにも直接的な影響を与えています。

特に米国では、国家安全保障上の理由からTikTok米国事業の売却を求める動きが続いており、もし実現すれば数百億ドル規模のドル買いフローが一気に発生することでしょう。

一方、中国側は自国の戦略産業を守るため、海外企業による買収を厳しく制限。

結果として、規制当局の承認リスクが相場の不安定要因となり、発表から承認までの間に為替が何度も振れる展開が想定されます。

半導体・AI再編

生成AIブームの拡大で、半導体業界は再編期に入っています。

NVIDIA、AMD、Intelなどが新たな買収や提携を仕掛ければ、数十億〜数百億ドル規模の資金移動が起き、ドルやユーロの需要を押し上げる可能性があります。

また、日本のルネサスや台湾のTSMCが海外のファブや設計会社を買収する動きも注目です。

半導体関連のM&Aは株式市場と為替市場が同時に動きやすいため、ニュース発表直後に相場が敏感に反応する傾向があります。

日本企業の対外M&A攻勢

歴史的円安が続く中、日本企業は「海外企業を円安のうちに買う」動きを強めています。

特に製造業、素材、IT、金融など幅広い分野で案件が増加しているのです。

円を売って外貨を買うフローが増えるため、短期的には円安圧力が強まります。

ただし、買収代金を支払った後に海外利益を本国に還流するタイミングでは円買いが発生し、一時的な円高局面が訪れる可能性もあるのです。

エネルギー・資源分野の巨大M&A

脱炭素化と資源確保の競争が進む中、石油メジャーや鉱山会社の大型再編が相次いでいます。

ExxonMobilが米Pioneerを買収した事例に続き、ChevronによるHess買収なども記憶に新しいところです。

資金フローは主にドル建てで行われるため、ドル需要が一時的に急増。

また、資源国通貨(豪ドル、カナダドル、ノルウェークローネ)は原油価格と連動して動きやすく、M&Aニュースと原油市場の動きが重なると相場変動が大きくなることがあります。

欧州の金融業界統合

欧州では低金利政策から脱却したことで銀行収益が改善し、再編機運が高まっています。

仏・独のメガバンク同士の統合や、スペイン・イタリアの銀行統合など、地域金融システム再構築が進めばユーロ高要因になる可能性があるのです。

特に統合発表時にはユーロ買いが一時的に集中し、短期的にユーロが急騰することもあるため、欧州時間の取引では注目度が高いテーマといえます。

M&Aと金利・株式市場の連動

M&Aの影響は為替市場だけにとどまりません。

巨額の買収資金が動くと、資金調達コストを通じて金利市場が反応し、株価も連動して変動します。

たとえば、買収資金のために企業が多額の社債を発行すれば、債券市場で金利上昇圧力がかかります。

また、買収を発表した企業の株価は「資金負担増」を嫌気して短期的に下落する一方、買収される企業の株価はプレミアム分を織り込み急騰するのが一般的です。

こうした金利・株価・為替の三市場は相互に影響し合い、一方向の大きなトレンドを作る引き金になることもあります。

この章では、それぞれの市場への具体的な影響と、その同時連動が相場全体に与えるインパクトを解説します。

金利への影響

巨額のM&Aでは、買収企業が資金を確保するために社債を発行したり、銀行から大規模なローンを組んだりします。

この資金調達によって債券の新規供給が増えれば、債券価格は下落し金利は上昇する傾向があります。

- 実例:Bayer×Monsantoの買収では、Bayerが数百億ドル規模の社債を発行。欧州の社債市場のスプレッドが拡大し、ユーロ圏の企業債金利が一時的に上昇しました。

- 為替との関係:金利上昇は外貨建て投資家を呼び込みやすく、結果として通貨高要因になる場合もあります。

株価への影響

株式市場では、買収する側とされる側で真逆の反応が起きるのが特徴です。

- 買収する企業:資金調達による財務負担や一株利益の希薄化が嫌気され、短期的に株価が下落するケースが多い。

- 買収される企業:買収価格には通常プレミアムが上乗せされるため、発表直後に株価が急騰することが一般的です。

投資家の視点としては、買収側の株価下落が一時的であれば「押し目買いの好機」となることもあります。

逆に、買収額が大きすぎて財務リスクが高いと判断されれば、中長期的に株価が低迷することもあります。

三市場の関係

金利・株価・為替は連動して動くことが多く、一方向のトレンドを形成することもあるのがM&Aの面白いところです。

- 例:社債発行 → 金利上昇 → 外国人投資家が債券購入 → 通貨高

- 例:買収側株価下落 → 市場全体のリスク回避姿勢強まる → 円買い・ドル売りが進行

このように、M&Aは一つのニュースで複数の市場を同時に動かすことがあり、総合的に見ることで相場全体の流れを早く掴めます。

M&Aは巨額の資金調達や決済を通じて金利を押し上げ、買収企業と売却企業の株価を同時に揺さぶり、さらに為替市場にも影響を及ぼすことで、三つの市場が連動して一方向の大きなトレンドを形成することが少なくありません。

為替介入との違い

M&Aによる通貨フローは、一見すると政府や中央銀行が行う為替介入と似て見えます。

どちらも巨額の通貨取引を伴い、市場にインパクトを与えるためです。

しかし、為替介入は短期的な相場の安定を目的とした政策行動であるのに対し、M&Aは企業戦略に基づく実需フローです。

そのため、為替への影響の仕方や持続性はまったく異なります。

この章では、介入とM&Aの違いを整理し、それぞれの市場への影響を比較していきます。

為替介入とは

為替介入とは、政府や中央銀行が自国通貨の急激な変動を抑えるために市場で直接通貨を売買する行為です。

たとえば急激な円高が輸出企業に打撃を与えると判断されれば、日本銀行がドルを買い、円を売ることで円安方向に誘導します。

- 特徴:一度の介入で数兆円規模の取引が行われることもありますが、目的はあくまで「一時的な急変動を止める」ことにあり、継続的ではありません。

- 市場の受け止め方:介入が入った瞬間は相場が急反発しますが、数日〜数週間で再び元のトレンドに戻ることが多いです。

M&Aフローとの違い

一方、M&Aによる通貨フローは企業の実需によるもので、一度決まるとキャンセルが難しく、数か月〜数年単位で資金が動き続けることがあります。

- 例:Bayer×Monsanto買収では、数か月かけてドル調達が行われ、ユーロ安がじわじわ進行。これは一時的な介入では見られない「持続的な需給変化」でした。

- 本質的な違い:介入は政策判断による強制的なフロー、M&Aは企業戦略による経済合理的なフローであり、需給の根本構造を変える点が大きな違いです。

市場の反応の違い

為替介入は突発的で、チャート上では「急なヒゲ」を作ることが多い一方、M&Aは事前報道や観測記事で徐々に織り込まれ、発表後から決済までの間に緩やかなトレンドを形成する傾向があります。

- 介入:急激な値動き → 数日で落ち着く → 元のトレンドに回帰することが多い

- M&A:発表前後から動き始め → 数か月にわたってじわじわトレンド継続 → 決済や再投資で再びフローが発生

介入は短期的な「相場のショック吸収」、M&Aは中長期的な「需給構造のシフト」です。

ニュースを見た際には、これは一時的な政策対応なのか、それとも持続的な資金移動なのかを見極めることが、投資判断の精度を高めるカギとなります。

投資戦略としての活用法

M&Aニュースを投資に活かすには、どのタイミングで動くかを明確に決めておくことが大切です。

以下に、短期から長期までの代表的な戦略と、リスク管理のポイントを整理しました。

| 戦略タイプ | ポイント | 補足 |

|---|---|---|

| 短期戦略 | 発表直後の初動を狙う | 逆指値でリスク限定、薄商い時間帯のスパイク注意 |

| 中期戦略 | 調達〜決済の流れに合わせてトレンドフォロー | 分割決済・資金調達スケジュールに連動して積み増し |

| 破談対応 | ニュース発表直後はいったんポジション解消 | 安全優先、方向不明ならノーポジ/逆張り回避 |

| ヘッジ活用 | オプション・先物で逆方向ポジションを保有 | 期限とコスト(ガンマ)管理を徹底 |

このように、戦略をあらかじめ決めておけば、ニュースに振り回されることなく冷静に対応できます。

特に破談ニュースや急変動時は感情的な取引を避け、事前に設定したルール通りに行動することが、長期的な資産形成には有効です。

まとめ

M&Aは単なる企業ニュースではなく、為替・金利・株式といった金融市場全体を動かす巨大なイベントです。

資金調達から決済、再投資まで続く資金フローは、短期的な急変動だけでなく、中期的なトレンドを作り出します。

重要なのは、ニュースを見た瞬間に「どの通貨が買われるか・売られるか」「どのタイミングで動きやすいか」をイメージする習慣を持つことです。

さらに決済通貨、ヘッジの有無、政治・規制リスクといった背景情報を押さえることで、より精度の高い判断が可能になります。

この記事を通じて、M&Aと為替の関係を理解し、今後のニュースを投資判断に活かせるようになれば、相場を「ただの出来事」ではなく「チャンス」としてとらえられるはずです。

ピンバック: 日本、5,500億ドル投資支援施設を設立|半導体・エネルギー強化で円高要因に? – FX長期投資ラボ — 経済ニュースで育てる資産

ピンバック: 速報:高市新総裁で円相場はどう動く?ドル/円シナリオ徹底解説 - FX長期投資ラボ — 経済ニュースで育てる資産