2025年9月、アメリカ連邦準備制度理事会(FRB)は政策金利を25ベーシスポイント引き下げ、4.00〜4.25%のレンジとしました。

この利下げは、世界経済に多大な影響を及ぼす重要な出来事です。

利下げによりドル安が進行し、金・銀などの貴金属価格が上昇、為替市場やコモディティ市場を通じて、世界各国の経済に直接・間接的な波及効果を生んでいます。

日本やアジア、新興国経済への影響も大きく、企業や投資家は戦略の見直しを迫られているのです。

本記事では、米国利下げの背景、ドル安による市場の動き、日本やアジア・新興国への影響、利下げのメリット・リスク、そして今後の世界経済の見通しまで網羅的に解説します。

米国の利下げ 2025年9月の概要

FRBは2025年9月に政策金利を0.25%引き下げ、4.00〜4.25%のレンジとしました。

この利下げは、米国経済の成長減速やインフレ鈍化を背景にした措置で、世界の金融市場に波紋を広げています。

利下げの背景

- インフレの鈍化:米国の消費者物価指数(CPI)はピーク時から減速し、価格上昇圧力は徐々に緩和されました。

高金利下での景気減速リスクも考慮され、利下げは景気安定策としての意味を持ちます。 - 景気減速の兆候:住宅市場や製造業の活動が低下し、雇用市場の伸びも鈍化してきました。

特に設備投資が減速している企業にとって、金利引き下げは資金調達コストを下げる支援策です。 - 政治的要因:大統領選挙を控える中、景気減速を緩和する金融政策が求められました。

利下げは経済をソフトランディングさせるための重要な施策と位置付けられています。

利下げの目的

- 景気の減速緩和による消費・投資の刺激

- 金融市場の安定維持

- 国際的な資金フローの急変抑制

FRBの利下げは市場にサプライズは少なかったものの、ドル安の加速要因として注目されています。

ドル安進行と金・銀価格の上昇

利下げ直後、為替市場ではドル売りの動きが強まりました。

- ドル円相場は一時145円を下回り、円高が進行しました。円高は輸出企業の収益を圧迫する一方で、輸入コストの低下につながるため、企業・消費者に二面性の影響を及ぼします。

- ユーロドルは1.10台に上昇し、ユーロ高ドル安が進行しました。ユーロ圏から米国への輸出企業には有利ですが、輸入品コスト上昇の懸念もあります。

- 金価格は1オンスあたり2,300ドル台を突破し、過去最高値を更新。ドル安は貴金属を「安全資産」として買う動きを後押ししています。

- 銀価格も20%以上上昇し、インフレヘッジとしての資金流入が見られます。

ドル安は輸入コストを押し上げる可能性がありますが、米国企業の輸出競争力を高める効果もあります。

日本経済への影響

円高の進行

ドル安により円高が進むと、日本の輸出企業にとっては収益悪化のリスクが高まります。

特に自動車・電機・精密機器など米国向けの輸出比率が高い産業は、為替差損が業績を圧迫することでしょう。

円高によって海外売上が円換算で減少するため、企業戦略の見直しが必要です。

輸入コスト低下

一方、円高は輸入コストを低下させる効果があります。

エネルギーや原材料費が下がることで、製造業のコスト構造改善や消費者物価の抑制につながるのです。

しかし、ドル安による国際的な資源価格上昇が発生すると、このメリットは限定的になる可能性があります。

日銀への政策圧力

米国利下げにより金利差が縮小すると、日本銀行(日銀)の金融政策にも影響が及びます。

追加緩和の余地は限定的ですが、円高圧力が強まるため、日銀の政策判断は難しくなるでしょう。

アジア諸国・新興国への影響

アジア諸国

- 韓国・台湾:半導体輸出に追い風がある一方で、通貨高が収益を圧迫する懸念があります。

- 中国:元高を抑制するための為替介入の可能性が高まっています。

- ASEAN諸国:外資流入が加速し、株式市場の活況が期待されます。

輸出依存度の高い国ほど、ドル安・資本流入による二面性の影響を受けやすく、戦略的な為替管理が求められます。

新興国通貨市場

ドル安は新興国通貨の上昇要因となり、外債の返済負担軽減などメリットがあります。

一方で通貨高が輸出競争力を低下させ、株価や不動産市場が過熱するバブルリスクも抱えており、ブラジルレアルやメキシコペソの急騰はその典型例です。

利下げのメリットとリスク

メリット

- 消費刺激:借入コストが低下し、住宅ローンや自動車ローンの負担が軽くなることで消費が増加します。

- 企業投資の増加:資金調達コストが低下し、設備投資や研究開発への資金が回りやすくなります。

- 株価・不動産価格の上昇:資産効果により個人消費や投資意欲が高まります。

リスク

- インフレ再燃:利下げは需要を刺激するため、物価上昇圧力を強める可能性があります。

- 資産バブル:株式・不動産市場が過熱すると、バブル崩壊リスクが増します。

- 通貨変動リスク:ドル安や急激な為替変動により、海外投資や輸入コストが不安定になります。

今後の世界経済見通し

短期的にはドル安や資産価格の上昇が恩恵となりますが、中期的にはバブル形成やインフレ再燃の懸念があります。

長期的には、各国中央銀行の金融政策次第で安定的な成長か、不安定な調整局面かが決まります。

よくある質問(Q&A)

Q1. 米国の利下げで日本経済はどうなりますか?

円高で輸出には逆風ですが、輸入コストの低下は消費者にプラスです。

Q2. ドル安が進むと投資家にはどんなメリットがありますか?

金や原油などの資源、そして新興国資産が値上がりしやすく、分散投資に有利です。

Q3. 新興国は米国の利下げで得をするの?

資金流入や債務負担軽減でプラスですが、通貨高とバブルリスクが課題です。

Q4. 利下げはインフレを抑えるの?

短期的には需要を刺激し、むしろインフレを押し上げる可能性があります。

Q5. 投資家が注意すべきリスクは?

株価・不動産の過熱、通貨変動、新興国市場の不安定化です。

Q6. 今後の世界経済はどうなる?

短期的にはプラス効果が大きいですが、中期的にはリスク管理が焦点となります。

まとめ

米国の利下げは、ドル安・資産価格上昇を通じて世界に広範な影響を及ぼしています。

日本や新興国にとってはプラスとマイナスが交錯する複雑な局面であり、投資家にとってもチャンスとリスクが同居する状況です。

今後のFRBの金融政策動向と各国の対応を注視することが、経済の先行きを見極めるカギとなるでしょう。

ここからは特別にですが、この米国の動きに対して予測できる為替市場の値動きを、各通貨ペアごとにまとめてみたのでFX投資をされている方は参考にしてみて下さい。

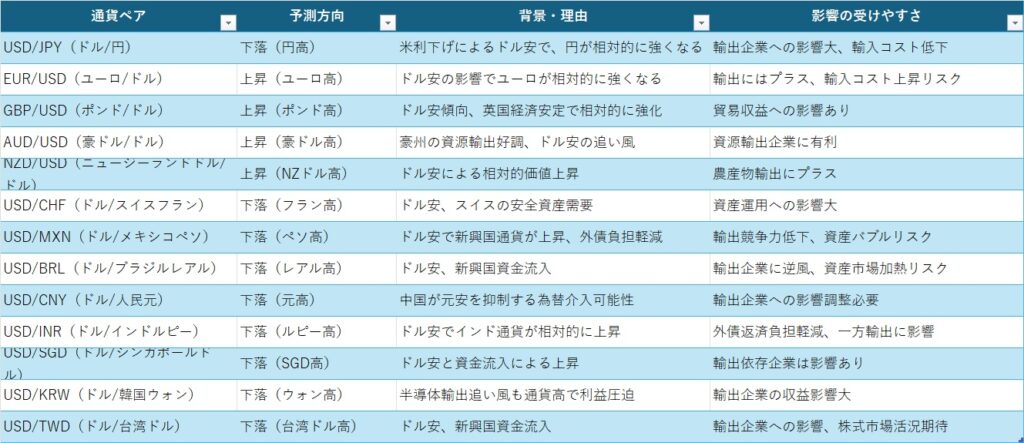

2025年9月の米国利下げ後の為替の値動き予測を整理して、主要通貨と新興国通貨を含めた表にまとめました。ドル安を中心に、日本円やユーロだけでなく、メキシコペソやスイスフランなども考慮しています。

通貨ペア予測方向背景・理由影響の受けやすさ

USD/JPY(ドル/円)

下落(円高)

米利下げによるドル安で、円が相対的に強くなる輸出企業への影響大、輸入コスト低下

EUR/USD(ユーロ/ドル)

上昇(ユーロ高)

ドル安の影響でユーロが相対的に強くなる輸出にはプラス、輸入コスト上昇リスク

GBP/USD(ポンド/ドル)

上昇(ポンド高)

ドル安傾向、英国経済安定で相対的に強化貿易収益への影響あり

AUD/USD(豪ドル/ドル)

上昇(豪ドル高)

豪州の資源輸出好調、ドル安の追い風資源輸出企業に有利

NZD/USD(ニュージーランドドル/ドル)

上昇(NZドル高)

ドル安による相対的価値上昇農産物輸出にプラス

USD/CHF(ドル/スイスフラン)

下落(フラン高)

ドル安、スイスの安全資産需要資産運用への影響大

USD/MXN(ドル/メキシコペソ)

下落(ペソ高)

ドル安で新興国通貨が上昇、外債負担軽減輸出競争力低下、資産バブルリスク

USD/BRL(ドル/ブラジルレアル)

下落(レアル高)

ドル安、新興国資金流入輸出企業に逆風、資産市場加熱リスク

USD/CNY(ドル/人民元)

下落(元高)

中国が元安を抑制する為替介入可能性輸出企業への影響調整必要

USD/INR(ドル/インドルピー)

下落(ルピー高)

ドル安でインド通貨が相対的に上昇外債返済負担軽減、一方輸出に影響

USD/SGD(ドル/シンガポールドル)

下落(SGD高)

ドル安と資金流入による上昇輸出依存企業は影響あり

USD/KRW(ドル/韓国ウォン)

下落(ウォン高)

半導体輸出追い風も通貨高で利益圧迫輸出企業の収益影響大

USD/TWD(ドル/台湾ドル)

下落(台湾ドル高)

ドル安、新興国資金流入輸出企業への影響、株式市場活況期待

✅ ポイントまとめ

- 米国利下げ → ドル安 → 多くの通貨(円以外の主要国・新興国通貨)高の流れ

- 円高 → 日本の輸出企業に逆風、輸入コスト低下で消費者メリット

- 新興国通貨高 → 外債負担軽減、資金流入による株価上昇、一方でバブルリスクあり

- 金融市場はドル安・資産価格上昇で短期的にプラスだが、中期的にはインフレや資産バブルのリスク注意

図で表記すると以下のようになります。

ピンバック: 2025年後半:最新の為替マーケット動向まとめ|ドル安基調と円・ユーロの強さ – FX長期投資ラボ — 経済ニュースで育てる資産

ピンバック: 米国の対外純投資ポジションが–26兆ドルに悪化|ドル相場・米国債・世界経済への影響を解説 – FX長期投資ラボ — 経済ニュースで育てる資産