海運大手の日本郵船株式会社の株価が、ここにきて再び注目を集めています。

背景には、約1,500億円規模という大規模な自社株買いの進展がありますが、それだけでは説明しきれない“もう一つの要因”が存在します。

それが中東情勢の悪化による海上輸送ルートの混乱です。

紅海やスエズ運河を巡る不安定な状況により、船舶は迂回を余儀なくされ、輸送コストや日数が増加しています。

一見すると業績にとって逆風のように見えるこの状況ですが、実は海運業界にとっては運賃上昇という形で利益を押し上げる側面もあります。

つまり、日本郵船の株価は「自社株買い」という企業要因だけでなく、「地政学リスク」という外部環境によっても大きく左右されているのです。

では、日本郵船の株価はこれからどう動くのでしょうか?

自社株買いは株価を押し上げる材料となるのか、それともすでに織り込み済みなのでしょうか?

そして、中東情勢の不安定化はリスクなのか、それともチャンスなのか。

本記事では、日本郵船の株価が動く理由を「自社株買い」と「中東情勢」という2つの軸から整理し、今後の見通しと投資判断のヒントをわかりやすく解説していきます。

日本郵船株式会社の株価はなぜ動くのか

日本郵船株式会社をはじめとする海運企業の株価は、一般的な製造業やIT企業とは異なり、「市況株」としての性質を強く持っています。

市況株とは、企業固有の成長戦略や新製品ではなく、外部環境――特に需給バランスや市場価格によって業績が大きく左右される銘柄のことを指します。

海運業において最も重要なのは「運賃」です。

コンテナ輸送やばら積み船の運賃が上昇すれば、同じ船を動かしていても利益は大きく増加します。

逆に、運賃が下落すれば一気に収益が圧迫されるため、業績の振れ幅が非常に大きいのが特徴です。

そのため、日本郵船の株価は安定して右肩上がりになるというよりも、景気や需給に応じて大きく上下する傾向があります。

これが「市況株」と呼ばれる理由であり、投資するうえではこの特性を理解しておくことが重要です。

株価は運賃と世界経済に連動する

海運業は、世界中のモノの流れを支えるインフラです。

つまり、日本郵船の業績はそのまま世界経済の動きと密接に連動しています。

世界的に景気が拡大している局面では、製品や資源の輸送需要が増加し、船の稼働率が高まります。

その結果、運賃が上昇し、海運会社の利益も拡大していきます。

実際、コロナ後の経済回復期にはコンテナ運賃が急騰し、日本郵船の業績と株価は大きく上昇しました。

一方で、景気が減速すると輸送量が減少し、運賃は下落します。

船の供給量は急には減らせないため、需給バランスが崩れやすく、利益が急激に縮小するケースも珍しくありません。

さらに、原油価格の上昇や為替の変動、地政学リスクといった外部要因も大きく影響します。

これらが複雑に絡み合うことで、日本郵船の株価は常に世界経済の動きを映し出す形で変動しているのです。

短期では需給と材料で大きく動く

長期的には市況に左右される日本郵船の株価ですが、短期的には「需給」と「材料」によって大きく動くことも特徴です。

例えば、自社株買いの発表や増配といった株主還元策は、株式の需給を引き締める要因となり、株価を押し上げやすくなります。

また、決算発表や業績予想の修正なども、市場の期待を変化させる重要な材料です。

一方で、これらの好材料はすでに株価に織り込まれている場合もあり、発表後に「材料出尽くし」として逆に下落するケースもあります。

さらに、中東情勢の悪化や航路の混乱といったニュースは、一時的に大きな値動きを引き起こす要因です。

このように、日本郵船の株価は長期的には市況に連動しつつ、短期的にはニュースや需給の影響を強く受ける構造となっています。

投資判断を行う際には、この二つの視点を分けて考えることが重要です。

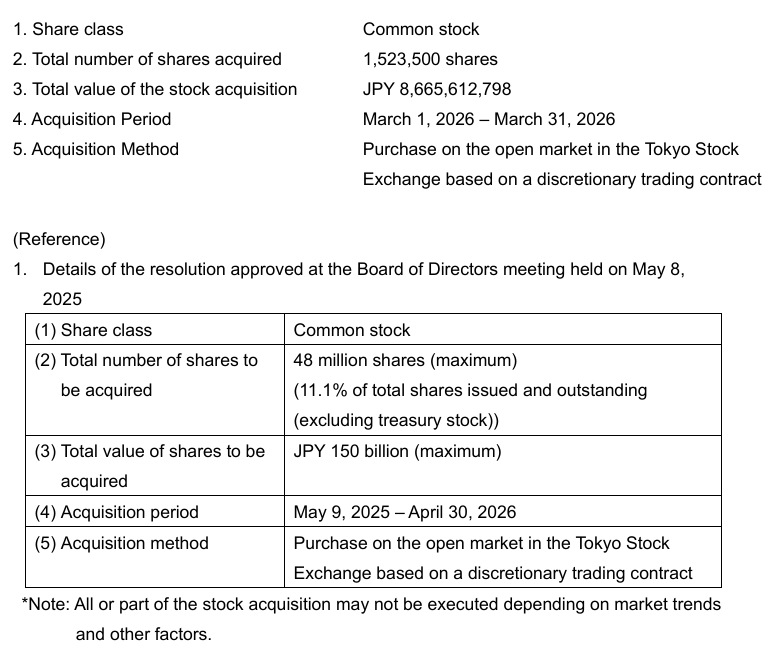

日本郵船が大規模な自社株買いを実施

引用:日本郵船公式サイトより一部抜粋

日本郵船株式会社は、最大1,500億円という大規模な自社株買いを実施しています。

自社株買いとは、企業が市場から自社の株式を買い戻す施策であり、発行済株式数が減少することで1株あたりの価値が高まる仕組みです。

特に今回の規模は、日本企業の中でもかなり大きい水準に位置しており、日本郵船が株主還元に対して強い姿勢を示していることがわかります。

単なる配当だけでなく、自社株買いを組み合わせることで、より積極的に株主価値の向上を図っている点が特徴です。

すでに進捗はほぼ完了水準

今回の自社株買いは、すでに大部分が実行されています。

累計の取得額は上限である1,500億円に迫る水準に達しており、計画の終盤に差し掛かっている状況です。

この「ほぼ完了」という状態は投資家にとって重要な意味を持ちます。

なぜなら、自社株買いは継続的に株価を支える要因となる一方で、終了が近づくにつれてその効果が弱まる可能性があるためです。

つまり、これまで株価を押し上げてきた需給の支えが、今後は徐々に薄れていく可能性も考慮する必要があります。

なぜ今、自社株買いを行っているのか

では、なぜ日本郵船はこのタイミングで大規模な自社株買いを行っているのでしょうか?

その背景には、海運市況によって生み出された高水準の利益があります。

コロナ後の物流混乱や需要回復により、コンテナ運賃は歴史的な高騰を見せ、日本郵船は過去最高クラスの利益を計上しました。

この豊富なキャッシュをどのように活用するかが問われる中で、株主還元として自社株買いを選択した形です。

また、市場から見た企業価値に対して株価が割安であると判断している可能性もあります。自社株買いは「自社株は安い」という経営陣のメッセージとも受け取られるため、投資家心理の改善にもつながります。

さらに、日本企業全体として株主還元を重視する流れが強まっている点も見逃せません。ガバナンス改革や資本効率の改善が求められる中で、日本郵船もその流れに沿った対応を進めていると考えられます。

このように、今回の自社株買いは単なる余剰資金の消化ではなく、海運市況・株価評価・企業戦略といった複数の要因が重なって実施されている点が重要です。

自社株買いが株価に与える影響

日本郵船株式会社のような大型株においても、自社株買いは株価に直接的な影響を与える重要な材料です。

企業が市場から自社株を買い付けるということは、その分だけ「買い需要」が増えることを意味します。

株式市場では、需給のバランスが価格を決めるため、買い手が増えれば株価は上昇しやすくなります。

特に今回のように数千億円規模の自社株買いとなると、市場へのインパクトは小さくありません。

さらに、自社株買いは継続的に行われるため、短期的な材料にとどまらず、一定期間にわたって株価を下支えする効果も期待されます。

これが、自社株買いが「株価の支えになる」と言われる理由です。

EPS向上による評価の引き上げ

自社株買いのもう一つの重要な効果が、EPS(1株あたり利益)の向上です。

発行済株式数が減ることで、同じ利益でも1株あたりの利益が増加し、企業の収益力が高く見えるようになります。

このEPSの上昇は、PER(株価収益率)の改善にもつながるため、投資家からの評価が高まりやすくなります。

結果として、株価の水準自体が一段引き上げられる可能性があるのです。

また、自社株買いは「企業が自社の価値を信じている」というシグナルとしても受け取られます。

特に日本郵船のように大規模な還元を行う場合、経営陣の自信が市場に伝わり、投資家心理の改善につながる点も見逃せません。

注意点は「材料出尽くし」

一方で、自社株買いは必ずしも株価上昇だけをもたらすわけではありません。

注意すべきなのが「材料出尽くし」です。

市場では、将来の期待が株価に先回りして織り込まれることが多く、自社株買いの発表時点で既に株価が上昇しているケースもあります。

そのため、実際の買い付けが進んだり、計画が完了に近づいたりすると、「これ以上の材料がない」と判断され、株価が伸び悩む、あるいは下落に転じることがあるのです。

特に今回のように自社株買いが終盤に差し掛かっている局面では、その効果が徐々に薄れていく可能性を考慮する必要があります。

このように、自社株買いは株価にとって強いプラス材料である一方、その効果がどのタイミングで織り込まれるかによって、短期的な値動きは大きく変わる点が重要です。

中東情勢リスク|日本郵船の船が通れない問題とは

中東情勢の緊張が高まる中、紅海からスエズ運河にかけての航路は不安定な状況が続いています。

このルートはアジアと欧州を結ぶ最短経路であり、日本郵船株式会社にとっても主要な運航ルートの一つです。

しかし、武装勢力による攻撃リスクや安全保障上の懸念が強まったことで、日本郵船を含む多くの海運会社はこの航路の利用を制限、もしくは回避する判断を取っています。

海運業においては、乗組員の安全確保が最優先であり、たとえ収益に影響が出たとしてもリスクの高い海域を避けるのは当然の対応です。

この結果、日本郵船の運航戦略そのものが影響を受けており、従来の最短ルートを前提とした輸送モデルが崩れつつあります。

情勢が長期化すれば、航路設計や収益構造にも継続的な影響が及ぶ可能性があり、投資家にとっても無視できないリスク要因となるのです。

喜望峰ルートへの迂回で何が起きるか

紅海・スエズ航路を回避する場合、日本郵船の船舶はアフリカ南端の喜望峰を経由するルートへと切り替えます。

この迂回は単なるルート変更にとどまらず、事業効率に大きな影響を与えるのです。

まず、航海距離が大幅に伸びることで、1航海あたりに必要な時間が増加します。

これにより、同じ船舶でも年間の運航回数が減少し、結果として輸送能力が低下します。

日本郵船のように多数の船を運用する企業であっても、この回転率の低下は無視できない影響です。

さらに、スケジュールの遅延は顧客との契約や物流全体の信頼性にも関わってきます。

定時運航が難しくなることで、サプライチェーン全体に影響が波及し、日本郵船のサービス品質やコスト管理にも負担がかかるのです。

輸送コストと収益構造への影響

迂回ルートの採用は、日本郵船のコスト構造に直接的な変化をもたらします。

航海距離の増加により燃料消費は大きく増え、運航コストが上昇します。

加えて、乗組員の人件費や保険料といった固定的な費用も積み上がるため、1航海あたりの収益性は圧迫されやすくなるのです。

一方で、この状況は必ずしもマイナス要因だけではありません。

航海時間の長期化によって市場全体の輸送能力が実質的に減少するため、コンテナ運賃が上昇しやすくなります。

日本郵船にとっては、コスト増と同時に運賃上昇というプラス要因も発生する構造となり、結果として利益が押し上げられるケースも考えられるのです。

つまり、中東情勢による航路の混乱は、日本郵船にとって単なるリスクではなく、「収益を押し下げる要因」と「押し上げる要因」が同時に存在する複雑な材料です。

このバランスがどちらに傾くかによって、今後の業績と株価の方向性が大きく左右されることになります。

日本郵船の今後の戦略|コンテナ依存からの転換

ONE(Ocean Network Express)との関係

日本郵船株式会社のコンテナ事業は、現在は自社単独ではなく、Ocean Network Express(ONE)を通じて運営されています。

これは、日本郵船・商船三井・川崎汽船の3社が統合して設立したコンテナ船会社であり、グローバル市場での競争力を維持するための戦略的な枠組みです。

ただし、この体制は「効率性」を重視したグローバルモデルである一方、日本発の航路や戦略が優先されにくいという側面もあります。

近年では、日本寄港の減少やハブ港の海外シフトなど、ネットワークの最適化が進んでおり、日本郵船としての意図と完全には一致しない部分も見え始めています。

そのため、日本郵船はコンテナ事業に依存しすぎない体制づくりを進めており、ONEとの関係を維持しつつも、自社としての収益基盤を別軸で強化する動きを見せているのです。

エネルギー事業(LNGなど)へのシフト

日本郵船が特に力を入れているのが、エネルギー輸送分野です。

LNG(液化天然ガス)やアンモニアといった次世代エネルギーの輸送は、長期契約が中心となるため、収益の安定性が高いという特徴があります。

コンテナ事業は市況の影響を強く受ける一方、エネルギー輸送は比較的安定したキャッシュフローを生み出すため、企業全体のリスクを分散する役割を担います。

特に脱炭素の流れが進む中で、LNGやアンモニアの需要は中長期的に拡大する可能性が高く、日本郵船にとっては成長分野の一つと位置付けられているのです。

また、洋上風力や水素といった新エネルギー分野への関与も進めており、単なる輸送会社から「エネルギーインフラ企業」へと進化する動きが見られます。

安定収益モデルへの移行

これらの取り組みの本質は、日本郵船が「市況に振り回される企業」から脱却しようとしている点にあります。

コンテナ市況が好調な時期には大きな利益を得られる一方で、不況期には業績が急落するという構造は、投資家にとってもリスク要因です。

そこで、エネルギー輸送や長期契約型ビジネスを拡大することで、収益の安定性を高める戦略が進められています。

これは、短期的な利益の最大化ではなく、長期的な企業価値の向上を意識した動きといえるでしょう。

結果として、日本郵船の株価は今後、単純な海運市況だけでなく、こうした事業構造の変化によっても評価されるようになる可能性があります。

つまり、これまでの「典型的な市況株」から、「安定性と成長性を併せ持つ企業」へと変化できるかが、今後の重要なポイントとになるのです。

【まとめ】投資判断として日本郵船は買いか?

日本郵船株式会社への投資を考えるうえで重要なのは、「時間軸ごとに見方を分けること」です。

足元では、大規模な自社株買いが株価を支えてきた一方で、その進捗が終盤に差し掛かっていることから、短期的には材料出尽くしによる伸び悩みや調整の可能性も意識する必要があります。

一方で中期的には、海運株特有の市況依存が続くため、コンテナ運賃や世界経済の動向、さらには中東情勢といった外部環境が株価を大きく左右する局面が続くと考えられます。

そして長期的には、コンテナ事業への依存から脱却し、LNGなどのエネルギー輸送を中心とした安定収益モデルへと転換できるかが評価の分かれ目となります。

つまり、日本郵船は「短期で狙う銘柄」というよりも、市況と戦略の両方を見極めながら段階的に判断していくべき銘柄であり、今後は海運市況だけでなく、事業構造の変化が株価にどのように織り込まれていくかが重要なポイントとなるのです。

| 時間軸 | 注目ポイント | 投資視点 |

|---|---|---|

| 短期 | 自社株買いの終了タイミング | 材料出尽くしによる調整リスクに注意 |

| 中期 | 海運市況・運賃動向・中東情勢 | 市況次第で大きく上下するためトレンド重視 |

| 長期 | エネルギー事業(LNGなど)への転換 | 安定収益モデルへの変化が評価ポイント |

日本郵船株式会社は、短期では需給、中期では海運市況、そして長期では事業戦略の変化を見極めながら判断すべき銘柄と言えます。